Su estrategia de inversión a largo plazo es el principio que lo guía, que le ayuda a navegar por las cambiantes, y a veces difíciles, condiciones del mercado para alcanzar sus objetivos financieros. En este artículo, nos centramos en las implicancias de las estrategias de inversión en relación con la propiedad de una empresa.

Aunque una cartera de inversión diversificada suele estar compuesta por clases de activos tradicionales, como la renta variable y la renta fija y, en algunos casos, alternativas, a medida que crezca su patrimonio, es probable que usted tenga cada vez más oportunidades de invertir también en clases de activos no tradicionales. Esto podría incluir empresas, objetos de colección, metales preciosos y pólizas de seguros, entre muchos otros.

Puesto que tiende a quedar fuera de las recomendaciones estándar de asignación de activos de la cartera de inversión, su participación en la propiedad de su empresa puede estar subrepresentada en su plan financiero a largo plazo y el impacto en su cartera de inversión puede ser pasado por alto. Considere la posibilidad de tratar la propiedad de una empresa como una inversión tradicional, ya que las exposiciones únicas de una empresa pueden tener un efecto significativo en su asignación de activos recomendada.

Conozca su propiedad

El primer paso para comprender cómo afecta la propiedad de una empresa a su cartera de inversión es clasificar la empresa por tamaño (capitalización en el mercado) y estilo, sector y domicilio, del mismo modo que lo haría con un activo de inversión tradicional.

A partir de estas características, usted y su asesor pueden identificar un activo que represente a su empresa en el contexto de su cartera de inversión.

Consideremos el ejemplo de una persona con aproximadamente $32 millones en activos invertibles, que también posee una participación en una empresa de fabricación industrial valuada en algo más de $8 millones. La empresa se dedica al diseño, producción y venta de baterías de iones de litio para almacenamiento de energía estacionaria, movilidad eléctrica y aplicaciones marinas en Europa. El valor de la cartera total del inversionista es de $40 millones, y la empresa representa el 20 % de los activos totales.

Dadas las características que conocemos de la empresa, podemos clasificarla del siguiente modo:

- Tamaño: Es una empresa de pequeña capitalización, dado que su capitalización en el mercado es inferior a $1,000 millones.

- Estilo: La empresa se consideraría una participación "núcleo" (es decir, no clasificada como una compañía de estilo "crecimiento" o "valor").

- Sector: La empresa pertenece al sector industrial.

- Domicilio: En términos generales, la empresa opera en economías internacionales desarrolladas, y la mayor parte de sus ingresos procede de Europa.

Dependiendo de la naturaleza de su compañía privada, determinar sus características empresariales clave puede ser todo un desafío. Por lo tanto, es necesario un análisis exhaustivo para no seleccionar un representante inadecuado y tomar decisiones de administración de cartera mal informadas.

A continuación, utilizamos las características clave de su empresa para identificar un título valor similar que cotice en bolsa. Este título representativo permite incorporar las exposiciones empresariales dentro de su cartera de inversión más amplia y, por lo tanto, ofrecer un reflejo más exacto de su situación financiera completa. Si la propiedad de su empresa representa una parte significativa de su patrimonio neto, pero no se tiene en cuenta en la estrategia de su cartera de inversiones, es posible que su cartera esté muy sesgada.

Siguiendo con el ejemplo, podemos revisar los impactos de la exposición de la cartera de la participación empresarial en el tamaño/estilo, sector y domicilio utilizando el título valor representativo.

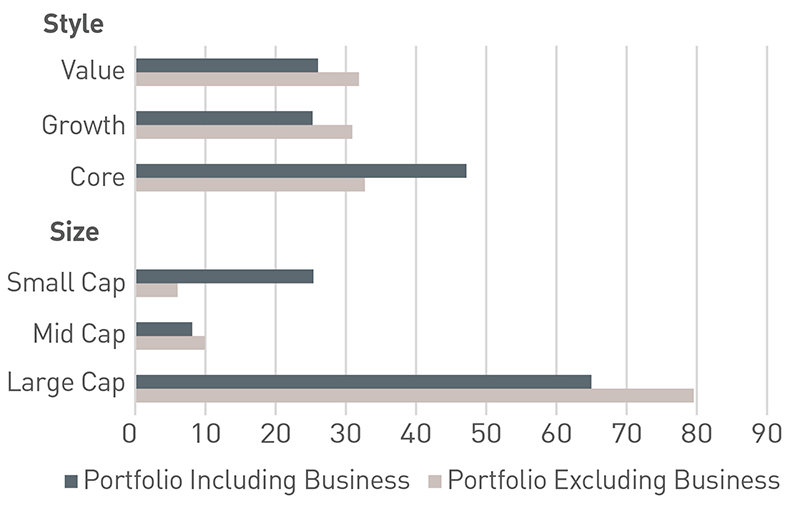

Tamaño/Estilo (Figura 1): Desde el punto de vista de la “Cartera que excluye negocios”, el inversionista parecería estar significativamente sobreponderado en capitales locales e infraponderado en capitales internacionales. Sin embargo, si se considera una “Cartera que incluye negocios”, la composición de la cartera cambia; tendría una sobreponderación significativa en el núcleo de pequeña capitalización internacional desarrollada. La construcción de una cartera de inversión que incluya toda la cartera financiera del inversionista (representada por la Cartera que incluye negocios) probablemente conllevaría un aumento de la exposición a los mercados internacionales desarrollados de gran capitalización y emergentes, una recomendación materialmente diferente que si no se tuviera en cuenta la participación empresarial.

Fuente: FactSet®. FactSet® es una marca registrada de FactSet Research Systems Inc. y sus compañías afiliadas.

Ver Figura 1 versión accesible

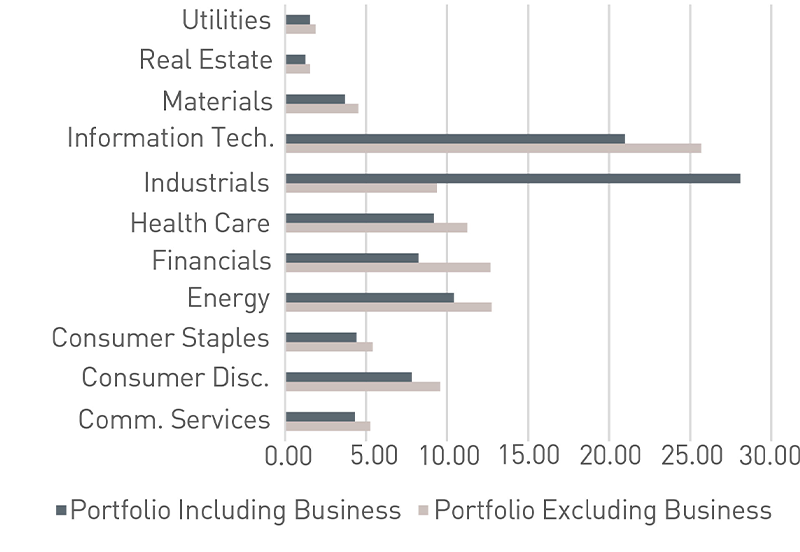

Sector/Industria (Figura 2): Nuevamente, al considerar únicamente la “Cartera que excluye negocios”, parece que la cartera está infraponderada en el sector industrial y sobreponderada en el sector tecnología y energía. Sin embargo, al incorporar la participación empresarial, la exposición de la cartera al sector industrial salta de equilibrada a una sobreponderación significativa. Así pues, la construcción de una cartera que incluya la participación empresarial implicaría evitar exposiciones adicionales a la industrial, la energía y la tecnología.

Fuente: FactSet®

Ver Figura 2 versión accesible

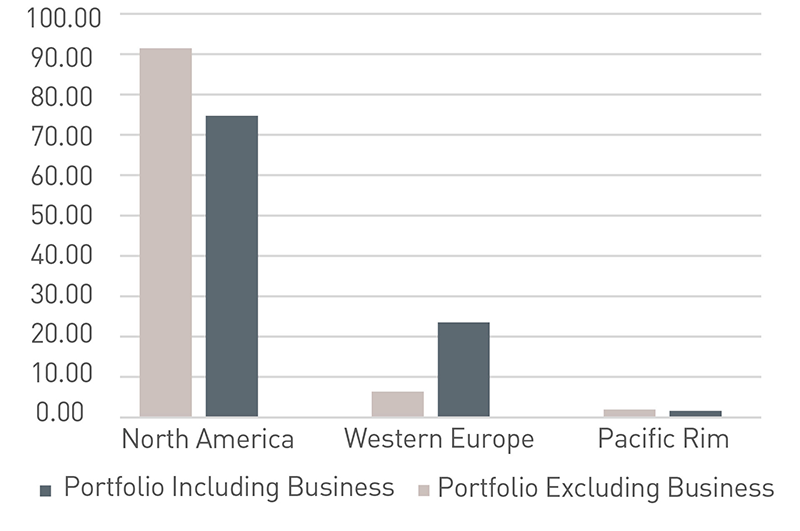

Domicilio (Figura 3): La incorporación de la exposición geográfica procedente de la participación empresarial reduce significativamente la sobreponderación en Norteamérica y hace que Europa Occidental pase de estar infraponderada a sobreponderada. La “Cartera que incluye negocios” ayuda a evitar la reducción de la exposición a Norteamérica y la adición a Europa Occidental.

Fuente: FactSet®

Ver Figura 3 versión accesible

Lo más importante para los propietarios de empresas

Como propietario de una empresa, considerar su empresa como parte de su asignación de activos podría ayudarle a evitar exposiciones de inversión involuntarias al tener en cuenta su situación financiera completa. La alternativa no sólo podría desbaratar sus expectativas de rentabilidad a largo plazo, sino que también podría dar lugar a exposiciones al riesgo desequilibradas y, en última instancia, poner en peligro sus metas y objetivos de inversión.

Para más información sobre cómo afecta la propiedad de su empresa a su cartera, por favor, póngase en contacto con su asesor.

VERSIÓN DE TEXTUAL DE LOS GRÁFICOS

Figura 1 (ver imagen)

Cartera que excluye negocios |

Cartera que incluye negocios

|

|

Acciones |

97.33 |

99.93 |

Acciones nacionales |

85.88 |

70.13 |

Alta capitalización |

71.41 |

58.32 |

Núcleo |

22.35 |

18.25 |

Crecimiento |

25.08 |

20.48 |

Valor |

23.98 |

19.59 |

Capitalización media |

9.93 |

8.11 |

Núcleo |

4.67 |

3.81 |

Crecimiento |

3.58 |

2.93 |

Valor |

1.68 |

1.37 |

Baja capitalización |

4.50 |

3.67 |

Núcleo |

2.05 |

1.68 |

Crecimiento |

1.03 |

0.84 |

Valor |

1.42 |

1.16 |

Acciones - Otros |

0.06 |

0.05 |

Acciones internacionales |

10.66 |

29.16 |

Alta capitalización desarrollada |

8.15 |

6.66 |

Núcleo |

3.09 |

2.52 |

Crecimiento |

0.98 |

0.80 |

Valor |

4.09 |

3.34 |

Baja capitalización desarrollada |

1.54 |

21.71 |

Núcleo |

0.56 |

20.91 |

Crecimiento |

0.26 |

0.22 |

Valor |

0.71 |

0.58 |

Mercados emergentes |

0.96 |

0.78 |

Capitalización media |

0.00 |

0.00 |

Baja capitalización |

0.01 |

0.01 |

Figura 2 (ver imagen)

Cartera que excluye negocios |

Cartera que incluye negocios |

|

Servicios de comunicación |

5.26 |

4.30 |

Consumo discrecional |

9.57 |

7.81 |

Productos de primera necesidad |

5.41 |

4.42 |

Energía |

12.75 |

10.42 |

Finanzas |

12.67 |

8.23 |

Atención médica |

11.25 |

9.18 |

Industriales |

9.37 |

28.10 |

Tecnología de la información |

25.69 |

20.98 |

Materiales |

4.53 |

3.70 |

Bienes raíces |

1.55 |

1.26 |

Servicios públicos |

1.88 |

1.54 |

Figura 3 (ver imagen)

Cartera que excluye negocios |

Cartera que incluye negocios |

|

América del Norte |

91.46 |

74.70 |

Europa Occidental |

6.35 |

23.53 |

Costa del Pacífico |

1.92 |

1.57 |

Asia Central |

0.10 |

0.08 |

Medio Oriente |

0.08 |

0.06 |

América del Sur |

0.04 |

0.04 |

África |

0.02 |

0.02 |

Europa Oriental |

0.01 |

0.01 |