¿Alguna vez ha mirado un cheque y se preguntó qué significan todos los números? Si es así, no eres el único. En el mundo digital de hoy en día, los cheques impresos son menos comunes, pero saber cómo leer un cheque sigue siendo una habilidad útil. Comprender cómo debe emitirse un cheque correctamente puede ayudarle a detectar errores, evitar cheques fraudulentos y permitirle configurar fácilmente transferencias electrónicas.

Tanto si se trata de un cheque personal de un amigo, de un cheque para empresas de un empleador o de un cheque de banco, todos tienen los mismos elementos clave.

La siguiente guía explica cada sección de un cheque y cómo funcionan juntas las secciones para facilitar la transferencia de fondos.

Nueve aspectos para tener en cuenta al leer un cheque

Saber exactamente en qué fijarse puede ayudarle a asegurarse de que el cheque que ha recibido es válido y a reducir las posibilidades de que pueda tener problemas a la hora de cobrarlo o depositarlo. Estos son nueve puntos importantes que debe revisar.

1. Línea de la fecha

La línea de la fecha indica la fecha en que se emitió el cheque. Es posible posfechar un cheque, escribiendo una fecha futura en la línea de la fecha. Esto se hace a menudo con la intención de esperar hasta que la cuenta tenga fondos suficientes para cubrir el monto del cheque. Sin embargo, el posfechado no garantiza que los fondos no se retiren hasta después de la fecha que figura en el cheque. La mayoría de las instituciones cobran un cheque en cuanto lo firma el emisor, independientemente de la fecha que figure en la línea de la fecha.

La línea de la fecha también es importante porque los bancos y las cooperativas de crédito pueden decidir no cobrar cheques con más de seis meses de antigüedad[1]. Se conocen como “cheques con fecha vencida”. Aunque la ley federal no exige que los cheques venzan, los estados pueden tener sus propias leyes sobre el vencimiento de los cheques. Algunos cheques indican en el anverso que solo son válidos durante 90 días; sin embargo, la entidad puede seguir aceptándolos hasta 180 días.

2. Número de cheque

El número de cheque se encuentra normalmente en la esquina superior derecha del cheque. En algunos casos, también se encuentra en la parte inferior del cheque, después del símbolo que aparece al final de su número de cuenta.

Los cheques se numeran en orden ascendente, lo que le permite llevar fácilmente la cuenta de los cheques emitidos. Cuando emita un cheque, agregue el número de cheque y el monto al registro de cheques, que es la sección de la chequera en la que se anotan los depósitos y retiros. Si utiliza un sistema digital como Quickbooks o Quicken para registrar las transacciones bancarias y conciliar las cuentas, introduzca la información allí en su lugar. Registrar la información de los cheques en cuanto los emite le ayudará a mantener la cuenta equilibrada y a evitar sobregiros accidentales.

3. Nombre del beneficiario

La línea del beneficiario es donde el emisor del cheque indica el nombre de la persona o empresa a la que se paga. Si el cheque se emite a nombre de varias personas con la palabra “y” entre ellas, ambas deben endosarlo. Sin embargo, si está escrito con la palabra “o”, solo una de las partes indicadas deberá endosarlo[2].

Es fundamental escribir la información del beneficiario con claridad y asegurarse de que los nombres estén escritos correctamente, ya que esto puede evitar problemas a la hora de cobrar el cheque. Si usted es el beneficiario de un cheque, asegúrese de que su nombre aparezca claramente escrito en la línea del beneficiario.

Si la frase “Dinero en efectivo” está escrita en la línea del beneficiario, el cheque puede ser cobrado por cualquiera que lo tenga en su poder. Aunque esto puede ser conveniente en algunas situaciones, también es menos seguro que escribir el nombre de un beneficiario específico.

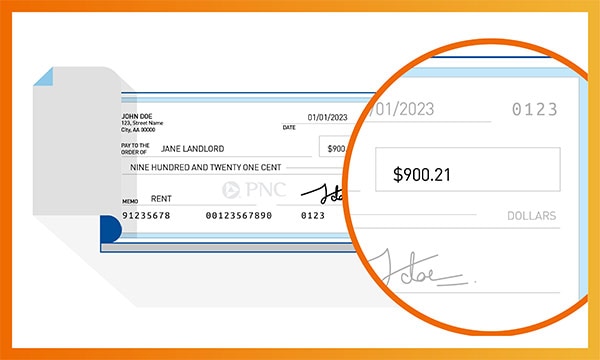

4. Monto a pagar en números

La casilla de pago contiene el valor monetario del cheque, escrito en números. Debe incluir el monto completo en dólares y centavos. Por ejemplo, el pagador puede escribir $50.25 o $30.00.

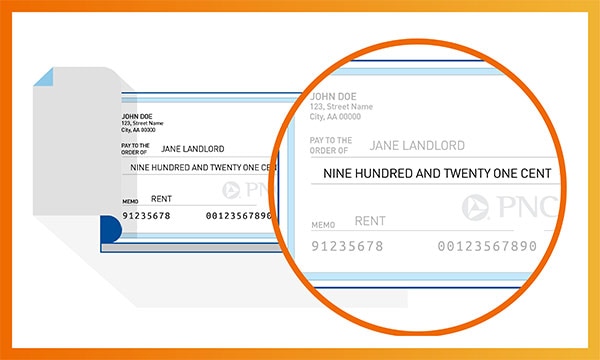

5. Monto a pagar con letra

Debajo de la casilla de pago, también hay una línea donde se escribe el monto en dólares con letra. Por ejemplo, un cheque puede tener $225.75 escritos en la casilla de pago y “Doscientos veinticinco dólares y 75/100” escritos en la línea inferior.

Si hay una discrepancia entre el monto escrito en la casilla de pago y el monto escrito con letra, el banco suele respetar el monto escrito con letra. Puede evitar confusiones o posibles disputas asegurándose de que estos montos coincidan antes de emitir o intentar cobrar un cheque.

6. Nota del cheque

En la línea de nota del cheque, el pagador puede agregar una nota relativa al propósito del cheque, agregar un número de cuenta relacionado con el propósito del cheque (por ejemplo, factura de servicios públicos) o incluir información adicional. Esto puede ser útil para conciliar pagos o cotejar cheques con el número de cuenta correspondiente.

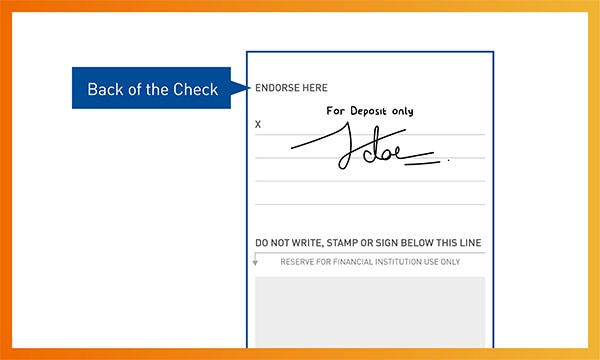

7. Línea de endoso

En el reverso del cheque, encontrará la línea de endoso. Aquí es donde firma el destinatario del cheque, verificando que sea el destinatario correcto y autorizando al banco a procesar el cheque en su nombre.

Para evitar posibles problemas con el cobro del cheque, es fundamental que el beneficiario firme la línea de endoso exactamente como su nombre está escrito en la línea del beneficiario. Asimismo, evite escribir cualquier cosa debajo de la línea de endoso, ya que esto puede dar lugar a complicaciones.

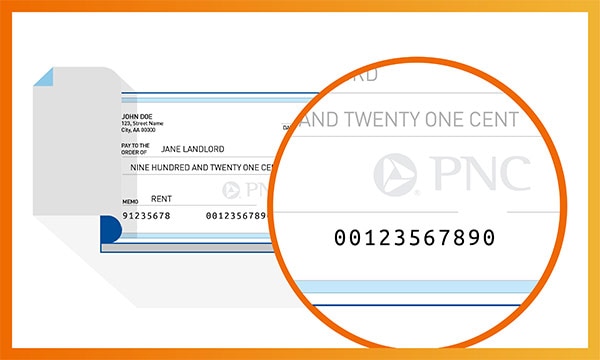

8. Número de ruta

En la parte inferior del cheque hay una serie de números impresos a máquina. Los nueve primeros dígitos de la izquierda son el número de ruta del banco, que es un código único que identifica a la institución en la que está abierta la cuenta.

Cuando cobra un cheque, el número de ruta permite al banco receptor solicitar los fondos a la institución correcta. También necesitará el número de ruta para realizar transacciones electrónicas, como pagos de facturas en línea, depósitos directos o transferencias electrónicas de fondos.

9. Número de cuenta

El número de cuenta de cheques es la serie de números a la derecha del número de ruta. Se trata de un identificador único para cada cuenta específica. Cuando alguien extiende un cheque, el banco utiliza el número de cuenta para retirar fondos de su cuenta y depositarlos en la cuenta del beneficiario. Su número de cuenta también es necesario cuando se establecen transacciones electrónicas.

Algunos cheques pueden tener números adicionales antes o después del número de cuenta, que pueden formar parte del procesamiento interno del banco o ser una forma de identificar una sucursal específica.

Navegación por los números

Ahora que hemos revisado los detalles de cómo leer un cheque, usted tiene toda la información necesaria para configurar las transacciones electrónicas, llevar un registro de sus transacciones y manejar un cheque impreso con confianza.

Si busca un socio confiable en el área financiera, PNC Bank está aquí para ofrecerle los productos y servicios que necesita.

Desde cuentas de cheques adaptadas a su estilo de vida hasta banca en línea y móvil, le ofrecemos soluciones que le permiten tomar el control de su futuro financiero.