Resumen de los resultados del estudio

Después de haber registrado un rendimiento promedio de -8.0 % durante el año fiscal 2022, las dotaciones encuestadas reportaron un rendimiento promedio del 7.7 % durante el año fiscal 2023. Estos rendimientos positivos produjeron un incremento promedio del 2.7 % en los valores totales netos de las dotaciones después de deducir los gastos.

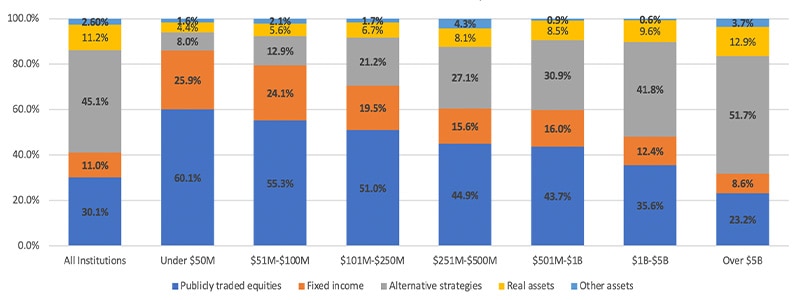

- Las dotaciones más pequeñas se beneficiaron de la mayor exposición a los títulos que cotizan en bolsa. Los sólidos rendimientos del mercado accionario durante el año fiscal 2023, en combinación con la mayor asignación de títulos públicos que las dotaciones más pequeñas informaron que poseen (las dotaciones con menos de $50 millones en activos tenían una asignación aproximada del 60 % en títulos públicos, mientras que las dotaciones cuyos activos oscilan entre $251 millones y $500 millones tenían una asignación aproximada del 45 %), dejaron a dichas organizaciones en una mejor posición para beneficiarse del cambio de rendimiento. Las dotaciones que tienen más de mil millones en activos y que tenían asignaciones de títulos públicos de entre el 23 % y el 36 % experimentaron un rezago en los rendimientos.

- Aunque los rendimientos a un año de las dotaciones más grandes se vieron afectados negativamente por la mayor exposición a la inversión alternativa, la exposición alternativa benefició a dichas alternativas de cartera a largo plazo. Las dotaciones con más de $5 mil millones en activos asignaron el 32 % de sus carteras a títulos privados (17 %) y capital de riesgo (15 %) durante el año fiscal 2023, lo que equivale aproximadamente a 10 veces la asignación de las dotaciones con menos de $50 millones en activos (2.9 %). En el caso de las dotaciones más grandes (las que tienen más de $5 mil millones en activos), el capital de riesgo registró rendimientos de -9.5 % y los títulos privados tuvieron un rendimiento del 3.1 %.

Si bien las dotaciones con menos de $50 millones en activos superaron el rendimiento de las dotaciones con más de $5 mil millones en activos a razón de 700 puntos base, las dotaciones más grandes tuvieron un rendimiento superior a largo plazo.

Tres conclusiones principales

Para los líderes y directivos en el ámbito de educación superior, destacamos tres preguntas clave que este estudio puede ayudar a responder.

- A medida que las instituciones de educación superior de todo el país se ajustan a la realidad posterior a la pandemia en torno a la recaudación de fondos, ¿cómo contribuyen las nuevas donaciones al crecimiento de las dotaciones?

La recaudación de fondos sigue siendo importante para el crecimiento de las dotaciones.

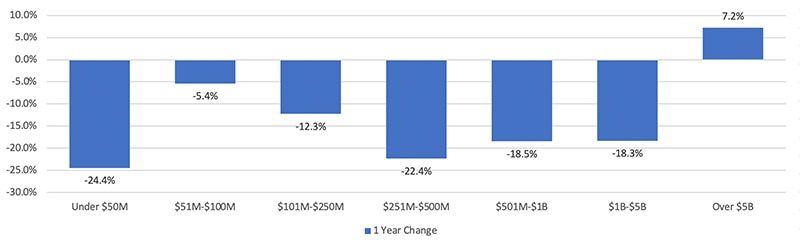

Las dotaciones dependen de dos fuentes principales para el crecimiento: el rendimiento de las inversiones y las nuevas donaciones. Después del año excepcional de donaciones observado durante el año fiscal 2022, las dotaciones de casi todas las categorías de tamaños reportaron disminuciones en las donaciones nuevas durante el año fiscal 2023, con descensos pronunciados entre las dotaciones que tienen menos de $50 millones en activos (-24 %) y aquellas que tienen entre $251 y $500 millones en activos (-22 %). El total de donaciones nuevas fue de $13,300 millones, en comparación con los $14,900 millones del año pasado.

| Preguntas de discusión: |

|

|

2. ¿Cómo afectó la asignación de activos al rendimiento de la dotación, y cuáles son algunas de las principales consideraciones para las dotaciones que consideran realizar un cambio?

Las alternativas siguen aumentando los rendimientos a largo plazo de las dotaciones más grandes

La asignación de activos se reconoce ampliamente como el principal generador de rendimientos de inversión. Las dotaciones más grandes tuvieron asignaciones más altas en sus estrategias alternativas, lo que dio lugar a un bajo rendimiento relativo este año, con un rendimiento promedio del 2.8 % en el caso de las dotaciones con más de $5 mil millones en activos en comparación con un 9.8 % en el caso de las dotaciones con menos de $50 millones en activos. Sin embargo, el rendimiento promedio a 10 años de las dotaciones de más de $5 mil millones en activos fue del 9.4 %, en comparación con el promedio del 6.4 % en el caso de las dotaciones con menos de $50 millones en activos.

Figura 2. Asignación de activos de dotaciones, año fiscal 2023

Fuente: NACUBO

Ver la versión accesible de este gráfico.

| Preguntas de discusión: |

|

|

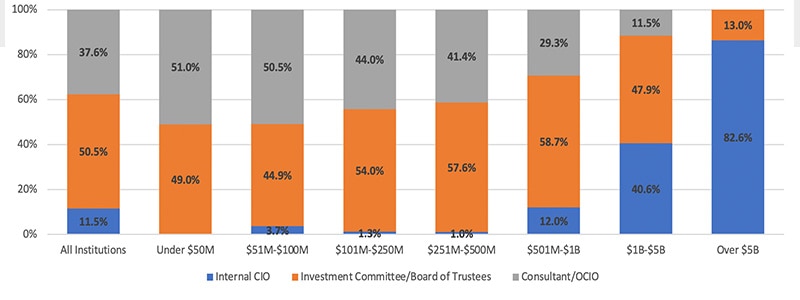

Figura 3: Responsabilidad primaria de la administración diaria: Asignación de activos, año fiscal 2023

| Preguntas de discusión: |

| La mayoría de las instituciones están aprovechando alguna forma de apoyo externo o de la junta directiva para establecer pautas de asignación de activos. ¿Cuál es su proceso actual para establecer su asignación de activos y seleccionar gerentes? |

| ¿Cómo es que su actual declaración de política de inversión asigna responsabilidad para los diferentes aspectos de gobierno al comité y a su OCIO/consultor? |

Hablemos

Versión accesible de los gráficos

| Menos de $50 millones | $51 a $100 millones | $101 a $250 millones | $251 a $500 millones | $501 a $1,000 millones | $1,000 a $5,000 millones | Más de $5,000 millones | ||

| Ejercicio fiscal 2023 | 140,303 | 308,390 | 754,562 | 839,518 | 1,294,916 | 5,193,325 | 4,817,623 | 13,348,637 |

| Ejercicio fiscal 2022 | 185,693 | 325,886 | 859,947 | 1,081,313 | 1,588,043 | 6,357,795 | 4,493,315 | 14,891,992 |

| Cambio a un año | -24.4 % | -5.4 % | -12.3 % | -22.4 % | -18.5 % | -18.3 % | 7.2 % | -10.4 % |

| Todas las instituciones | Menos de $50 millones | $51 a $100 millones | $101 a $250 millones | $251 a $500 millones | $501 a $1,000 millones | $1,000 a $5,000 millones | Más de $5,000 millones | |

| Títulos que cotizan en bolsa | 30.1 % | 60.1 % | 55.3 % | 51.0 % | 44.9 % | 43.7 % | 35.6 % | 23.2 % |

| Ingresos fijos | 11.0 % | 25.9 % | 24.1 % | 19.5 % | 15.6 % | 16.0 % | 12.4 % | 8.6 % |

| Estrategias alternativas | 45.1 % | 8.0% | 12.9 % | 21.2 % | 27.1 % | 30.9 % | 41.8 % | 51.7 % |

| Activos reales | 11.2 % | 4.4% | 5.6 % | 6.7 % | 8.1 % | 8.5 % | 9.6 % | 12.9 % |

| Otros activos | 2.60 % | 1.6 % | 2.1% | 1.7 % | 4.3% | 0.9 % | 0.6 % | 3.7 % |

| Total | 100.00 % | 100.00 % | 100.00 % | 100.10 % | 100.00 % | 100.00 % | 100.00 % | 100.10 % |

Gráfico 3. Responsabilidad primaria de la administración diaria: Asignación de activos, año fiscal

| Todas las instituciones | Menos de $50 millones | $51 a $100 millones | $101 a $250 millones | $251 a $500 millones | $501 a $1,000 millones | $1,000 a $5,000 millones | Más de $5,000 millones | |

| CIO interno | 11.5 % | 0.0% | 3.7 % | 1.3 % | 1.0 % | 12.0 % | 40.6 % | 82.6 % |

| Inversión Comité/Junta de administración | 50.5 % | 49.0 % | 44.9 % | 54.0 % | 57.6 % | 58.7 % | 47.9 % | 13.0 % |

| Consultor/OCIO | 37.6 % | 51.0 % | 50.5 % | 44.0 % | 41.4 % | 29.3 % | 11.5 % | 0.0% |