En términos generales, el propósito fundacional de la mayoría de los activos de legados o de fundaciones es apoyar una política de gasto o distribución. El éxito de un programa de inversión se define comúnmente como la capacidad de un programa de inversión para apoyar esta política de gasto o distribución mientras se conserva el poder adquisitivo y se permite el crecimiento modesto del patrimonio real. Dicho esto, la forma en que se desarrolla y define una política de gasto o de distribución puede tener un impacto significativo en la capacidad de un programa de inversión para generar los retornos necesarios para apoyar la meta anterior.

Aquí esbozamos por qué es importante una regla de gastos, detallamos varias políticas de uso común y consideramos las implicaciones de las diferentes políticas tanto en la cartera de inversiones como en los resultados de la distribución.

¿Por qué tener una regla de gastos?

Una de las razones para tener una regla formal de gastos es cumplir con la Ley Uniforme de Administración Prudente de Fondos Institucionales (UPMIFA), que ha sido adoptada por muchos estados y aplica a la junta de fideicomisarios o a la junta directiva de la organización. La UPMIFA se actualizó recientemente para incluir un nuevo lenguaje sobre la forma en que el consejo de una organización debe considerar prudentemente el gasto de los fondos institucionales, como los legados.[1] El nuevo lenguaje esboza siete directrices para que las organizaciones las adopten al determinar los gastos anuales. En nuestra opinión, es prudente que las juntas directivas de las organizaciones sin fines de lucro implementen una política formal para abordar estas pautas. Cabe señalar que la UPMIFA generalmente no se aplica a los fondos mantenidos por una institución financiera como fiduciario y, además, los fondos mantenidos en un fideicomiso pueden estar sujetos a limitaciones de gasto adicionales basadas en los términos del fideicomiso y la ley estatal aplicable.

Independientemente de que una organización adopte o no las directrices de la UPMIFA, nuestra experiencia de trabajo con organizaciones sin fines de lucro nos ha demostrado que tener una regla de gastos firmemente definida puede ayudar a inculcar disciplina en el proceso de elaboración del presupuesto y administración financiera desde una perspectiva de supervisión.

Como ejemplo, considera la diferencia entre ir a un supermercado con un presupuesto en mente y una lista de compras, e ir a un supermercado sin un presupuesto o lista predeterminada. En el primer caso, el resultado es bastante predecible y se basa en un proceso estructurado que suele dar lugar a que se gaste lo que se pretende y se obtengan los artículos de la lista.

Por el contrario, en este último caso, lo más probable es que puedas gastar más de lo previsto y que te vayas tanto con artículos no previstos como con los que faltan. Llevando el ejemplo a una organización sin fines de lucro, una regla de gastos puede ayudar a definir el presupuesto (o al menos la contribución de los activos a un presupuesto) que, a su vez, puede ayudar a determinar cuáles operaciones, compras u otras consideraciones se pueden agregar a la "lista de compras". Esto puede ayudar a evitar que una organización gaste más de la cuenta en un año determinado, algo que podría causar potencialmente un deterioro del poder adquisitivo de los activos de inversión si se utilizan para cubrir el gasto extra.

Desde la perspectiva de la inversión, una regla de gastos puede ayudar a la junta directiva y al comité de inversiones a determinar la tasa de rendimiento requerida del programa de inversiones y los objetivos de tolerancia al riesgo. Por ejemplo, si la política de gastos se establece en el 4 %, y se utiliza el 2 % para la inflación a largo plazo y el 0.5 % para los cargos de administración y generales, las matemáticas simples pondrían la tasa de rendimiento requerida en el 6.5 %. Un administrador de inversiones podría entonces utilizar la optimización del riesgo para minimizar el riesgo en relación con el objetivo de rentabilidad del 6.5 %, lo que permitiría a la cartera cumplir su meta de inversión de forma eficiente y eficaz. Sin la orientación de la cartera establecida en una tasa de rendimiento requerida, la cartera (específicamente, la asignación de activos) podría estar orientada a obtener un rendimiento excesivo o insuficiente. En el caso de que sea excesiva, una cartera creada con un objetivo de rentabilidad demasiado alto estaría asumiendo un riesgo significativamente mayor que el necesario para cumplir el objetivo del 6.5 %; en el caso de que sea insuficiente, una cartera creada con un objetivo de rentabilidad demasiado bajo estaría asumiendo un riesgo menor que el necesario para cumplir el objetivo del 6.5 % y, por consiguiente, probablemente no cumpliría el requerimiento de rentabilidad.

En nuestra opinión, la clave de esto es que el establecimiento de una política de gastos puede ayudar a una organización a determinar un punto de referencia absoluto que sirva como medida del éxito del programa de inversiones.

Dada su importancia para la elaboración de presupuestos, la administración financiera y la administración de carteras, recomendamos que una entidad sin fines de lucro defina claramente una regla de gastos como parte de la declaración de la política de inversiones de la organización (IPS). Incluimos una discusión sobre cómo crear una regla de gastos claramente definida como parte de un programa de inversión para organizaciones sin fines de lucro en nuestro documento técnico La disciplina de tener éxito: cómo formular una declaración de política de inversión sólida.

Implicaciones de las políticas de gastos en los resultados de la cartera y la distribución

En nuestra experiencia, los clientes se inclinan por cinco tipos de políticas de gastos. No hay manera de concluir si una política es mejor que otra en términos generales, ya que cada una tiene sus méritos en situaciones diferentes. Creemos que la regla de gasto simple, por ejemplo, es quizás la más fácil de calcular y enfatiza el gasto actual. La regla vinculada a la inflación, si bien se centra en la estabilidad del gasto, puede desvincularse del valor de mercado de la cartera como porcentaje si no se recalcula a intervalos regulares. El promedio móvil multiperiodo, la regla de gasto geométrico y la regla híbrida, por otro lado, aunque son más complicadas de calcular, generalmente pueden ayudar a estabilizar el gasto como un monto en dólares a largo plazo.

Cinco tipos de políticas de gastos

| Política | Definición |

| Tasa de gasto simple | Los gastos son iguales a la tasa de gastos especificada multiplicada por el valor de mercado del período inicial. |

| Promedio multiperiodo rotativo, o UPMIFA | Los gastos son iguales a la tasa de gastos multiplicada por el promedio de los valores de mercado de los períodos anteriores. Este método reduce la volatilidad de las distribuciones requeridas de un año a otro. |

| Regla de gasto geométrico | El gasto en el período actual es igual a a) la distribución del año anterior ajustada por la inflación multiplicada por una tasa de suavización (utilizada para reducir aún más la volatilidad, 0.7); más b) el valor de mercado inicial de la cartera multiplicado por la tasa de gasto y el residual de la tasa de suavización (0.3 = 1 - 0.7). |

| Regla vinculada a la inflación | Comienza con un monto fijo en dólares, típicamente determinado por cierto porcentaje del valor de mercado de arrastre, y el monto fijo se ajusta cada año por medio de un índice de inflación. |

| Regla híbrida | Parte del monto de gasto anual se determina mediante un ajuste por inflación de los gastos del año anterior, mientras que el saldo se determina aplicando una tasa fija al valor de mercado de la cartera. |

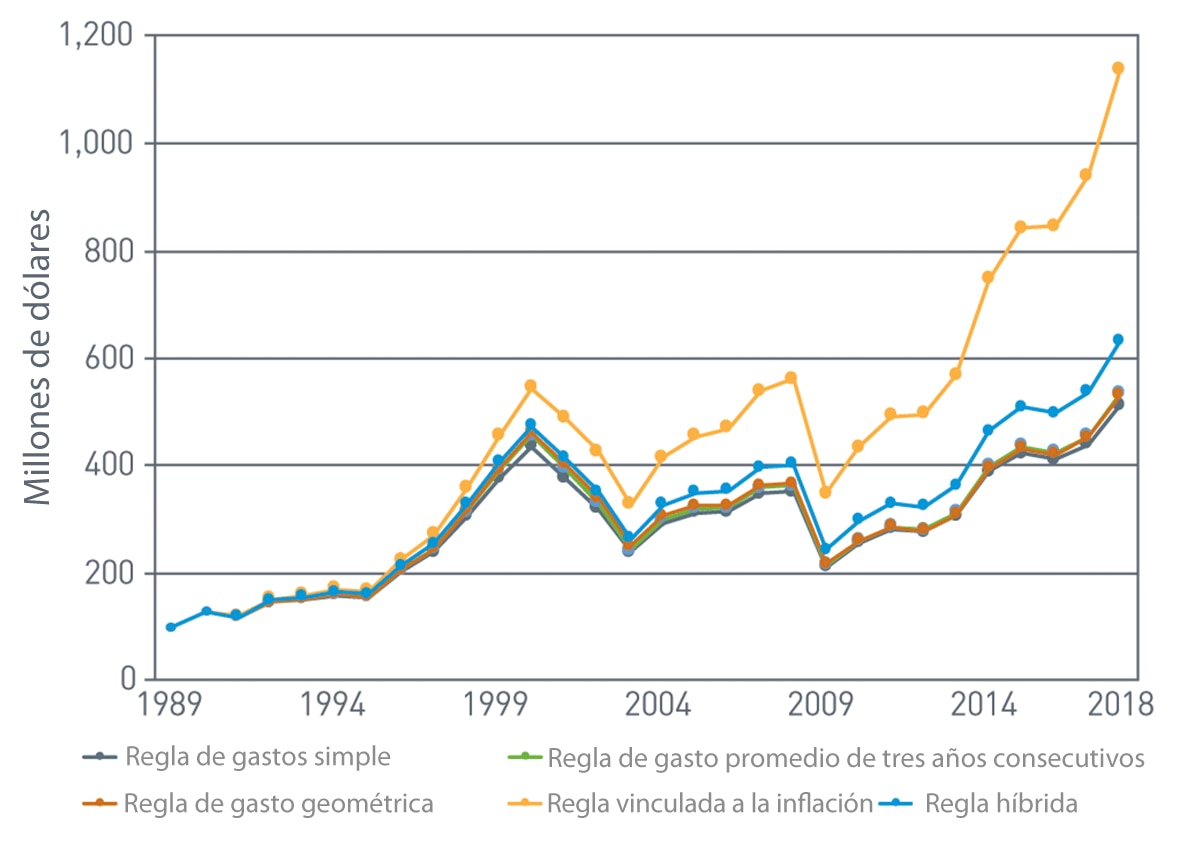

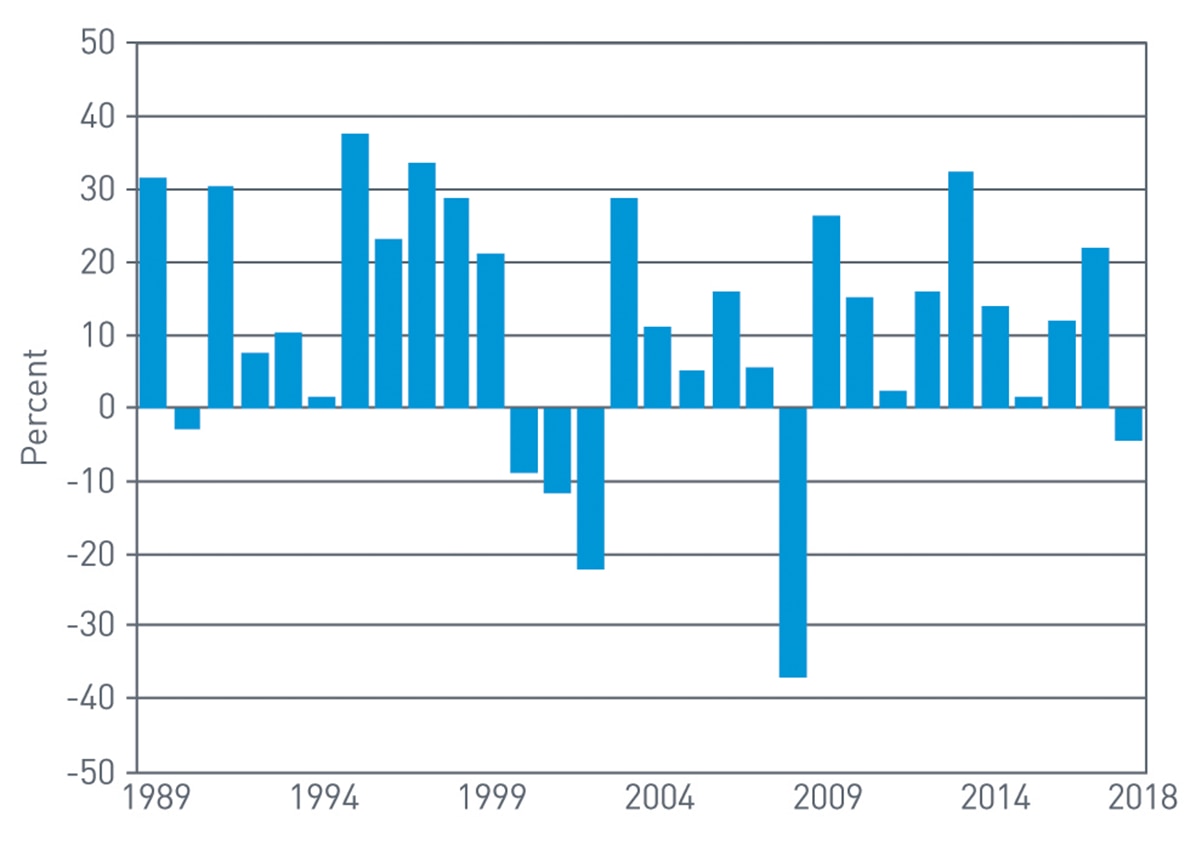

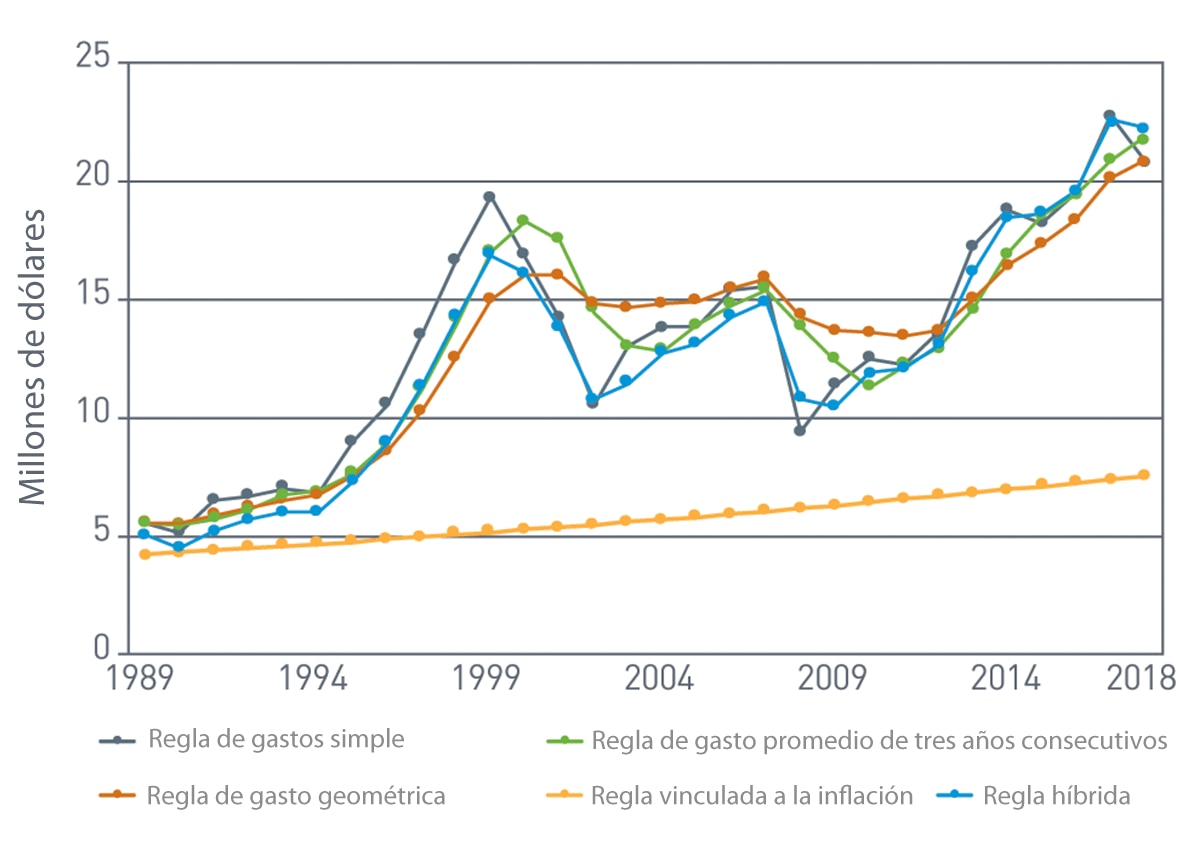

Los siguientes cuadros[2] muestran cómo las diferentes reglas de gastos afectan el monto del gasto y el valor de mercado de la cartera cada año. Para simplificar, se realizó un seguimiento de la cartera en comparación con el S&P 500® entre los años 1989 y 2019, y se asume una tasa de gasto básica del 4.25 % y una tasa de inflación a largo plazo del 2 %. En el gráfico de Valor de la Cartera, está claro que la regla vinculada a la inflación dio como resultado el valor final más grande, mientras que el valor de gasto simple terminó en el valor final más bajo. La razón de esta discrepancia se puede ver en el gráfico de Gasto Anual, donde el gasto anual se mide en dólares. Entre 1989 y 1999, cuando el mercado se movió significativamente hacia arriba, la tasa de gasto simple dio como resultado los mayores incrementos en el gasto anual.

Ver la versión accesible de este gráfico.

Fuente: FactSet Research Systems Inc., PNC. Al 12/31/20

Gráfico 2. Retorno anual del índice S&P 500

Ver la versión accesible de este gráfico.

Fuente: FactSet Research Systems Inc., PNC. Al 12/31/20

Por el contrario, la regla vinculada a la inflación dio lugar a un aumento significativamente menor, aunque estable, del gasto anual. Debido a que un menor gasto deja más fondos en la cartera para capitalizar, la regla que resulta en menos distribuciones (inflación) se traduce en un mayor valor final de la cartera (durante un período de retornos generalmente positivos), en comparación con una regla que resulta en distribuciones mayores que se traducen en un valor final de la cartera más bajo. En cuanto a la estabilidad del gasto, cabe señalar que la regla del gasto geométrico y la regla vinculada a la inflación dieron lugar a la mayor estabilidad del gasto en términos de dólares, mientras que la regla híbrida y la regla del gasto simple dieron lugar a la mayor estabilidad del gasto en relación con el porcentaje del valor de mercado de la cartera.

Hay pros y contras de los cinco métodos. Aunque la regla de gasto simple es fácil de entender, a veces puede conducir a distribuciones volátiles.

La regla del gasto promedio móvil de tres años puede ayudar a reducir la volatilidad de las distribuciones, pero podría llevar a una distribución demasiado grande en años en los que el valor de mercado ha disminuido significativamente. La regla de gasto geométrico puede ser complicada de calcular, pero reduce la volatilidad de las distribuciones aún más y, con una regla de suavización, puede reducir el impacto de un descenso significativo del mercado en la distribución anual. La regla vinculada a la inflación puede dar lugar a distribuciones estables y puede ayudar a que la cartera crezca en valor, pero también puede hacer que la distribución se desconecte en relevancia como porcentaje del valor de mercado de la cartera. Por último, la regla híbrida, aunque algo complicada de calcular, puede conducir a distribuciones estables en términos de cantidades en dólares y como porcentaje del valor de la cartera.

Ver la versión accesible de este gráfico.

Fuente: FactSet Research Systems Inc., PNC. Al 12/31/20

Gráfico 4. Gasto como porcentaje del valor inicial de la cartera

Ver la versión accesible de este gráfico.

Fuente: FactSet Research Systems Inc., PNC. Al 12/31/20

Conclusión

Hemos subrayado la importancia de definir claramente una política de gasto o distribución, hemos discutido cinco reglas de uso común y hemos examinado los pros y los contras de esas cinco reglas. Si bien es imposible identificar una sola regla como una mejor práctica o panacea singular, aconsejamos que una junta directiva considere detenidamente los pros y los contras de cada regla en lo que se refiere a la intención de la organización para la distribución.

Te recomendamos que trabajes con tu asesor de inversiones o con el proveedor del director de inversiones externo para comprender plenamente las implicaciones de las diferentes normas en la cartera de tu organización y para confirmar que, una vez elaborada, la política de gastos se aplique correctamente como un aporte al proceso de asignación de clases de activos y de construcción de la cartera.

Para obtener más información, por favor, ponte en contacto con tu representante de PNC Institutional Asset Management.

Acerca de nosotros

Grupo de práctica nacional de organizaciones de dotaciones y fundaciones

El Grupo de práctica nacional de organizaciones de dotaciones y fundaciones se basa en el compromiso de larga data de PNC Bank con la filantropía y se centra en las dotaciones, las fundaciones privadas y públicas y las organizaciones sin fines de lucro. Procuramos ayudar a dichas organizaciones a enfrentar sus distintos retos de inversión, distribución y conservación de capital.

Para obtener más información, por favor, comuníquese con Henri Cancio-Fitzgerald al henri.fitzgerald@pnc.com.

Versión accesible de los gráficos

| Año | Regla simple | Regla rotativa | Regla geométrica | Regla de inflación | Regla híbrida |

| 1990 | 100.00 | 100.00 | 100.00 | 100.00 |

100.00 |

| 1996 | 160.87 | 163.90 | 164.71 | 168.35 | 167.33 |

| 2002 |

253.40 | 263.71 | 271.63 | 311.33 | 275.84 |

| 2008 | 278.16 |

288.58 | 293.06 | 399.54 |

315.73 |

| 2014 | 308.16 |

317.49 |

315.33 |

514.18 | 364.24 |

| 2020 | 469.39 | 492.22 | 493.58 | 955.20 |

580.73 |

Gráfico 2. Retorno anual del S&P 500

| Año | Retorno anual del S&P 500 |

| 1990 | -3 % |

| 1996 | 23 % |

| 2002 |

-22 % |

| 2008 | -37 % |

| 2014 | 14% |

| 2020 | 18 % |

| Año | Regla simple | Regla rotativa | Regla geométrica | Regla de inflación | Regla híbrida |

| 1990 | 4.12 |

4.12 | 4.12 | 4.25 | 4.17 |

| 1996 | 8.41 |

7.09 |

6.84 | 4.79 | 7.05 |

| 2002 |

8.39 |

11.51 | 11.84 | 5.39 | 8.46 |

| 2008 | 7.45 |

11.04 | 11.45 | 6.07 |

8.48 |

| 2014 | 14.89 | 13.44 |

13.14 | 6.84 | 14.48 |

| 2020 | 23.62 |

21.26 |

20.61 |

7.70 |

23.79 |

Gráfico 4. Gasto como porcentaje del valor inicial de la cartera

| Año | Regla simple | Regla rotativa | Regla geométrica | Regla de inflación | Regla híbrida |

| 1990 | 4.3% | 4.3% | 4.3% | 4.4% | 4.2 % |

| 1996 | 4.3% | 3.5% | 3.4% | 2.3 % | 4.2 % |

| 2002 |

4.3% | 5.6 % | 5.6 % | 2.2% | 3.1 % |

| 2008 | 4.3% | 6.1% | 6.2 % | 24 % | 2.7 % |

| 2014 | 4.3% | 3.7 % | 3.7 % | 1.2 % | 4.0 % |

| 2020 | 4.3% | 3.6% | 3.5% | 0.7 % | 4.1 % |