Es importante que los empleadores evalúen y determinen con regularidad si sus ofertas de beneficios son efectivas para ayudar a su plan de empleados a lograr sus metas de ahorro para la jubilación. Una opción a considerar es un plan de compensación diferida no calificada (non-qualified deferred compensation, NQDC).

¿Qué es un plan NQDC?

Un plan NQDC es un tipo de plan de jubilación de impuestos diferidos patrocinado por el empleador que no está sujeto a muchos de los requisitos de la Ley de Seguridad de los Ingresos de Jubilación de los Empleados (ERISA, por sus siglas en inglés). Los planes NQDC están diseñados para satisfacer las necesidades de jubilación especializadas de los ejecutivos y demás miembros selectos de la gerencia o empleados de alta remuneración.

¿Por qué considerar un plan NQDC?

Los empleadores pueden utilizar los planes NQDC para cubrir las necesidades de reclutamiento o retención de empleados. Los planes NQDC son diferentes de los planes calificados (p. ej., planes 401(k)) debido a que están exentos de las reglas de discriminación y pruebas de incidencia de empleados clave (top-heavy testing). Normalmente se crean y se ofrecen para brindar una opción de ahorro opcional para la jubilación a los ejecutivos de la compañía fuera de las restricciones de un plan 401(k) típico.

¿Cómo se establece un plan NQDC?

El primer paso es elegir las características clave, el diseño del plan y los empleados a quienes desea brindar cobertura con el plan. Un especialista de plan no calificado puede ayudarle con este proceso. Una vez que haya definido los parámetros del plan, el consultor puede ayudarle a determinar la estructura de financiamiento adecuada, teniendo en cuenta las implicaciones fiscales y demás implicaciones financieras. Por último, un abogado puede explicarle los requisitos legales y fiscales y ayudarle a redactar el documento del plan.

|

Ventajas |

Desventajas |

Empleadores |

Ayuda a los empleadores a reclutar y retener a los mejores talentos.

Los empleadores pueden adaptar planes NQDC que coincidan específicamente con las metas empresariales para recompensar a los ejecutivos que cumplan dichas metas.

Brinda flexibilidad a los empleadores con respecto al flujo de caja. El plan NQDC puede motivar a los ejecutivos para que acepten un salario más bajo en el presente y la compensación diferida de impuestos en el futuro cuando la compañía se encuentre en una mejor posición en términos financieros. |

Las contribuciones que un empleador haga al plan NQDC normalmente no son deducibles de impuestos para el empleador sino hasta que el empleado reciba la compensación. Esto podría afectar la planificación de impuestos del empleador.

Los empleadores deben prestar particular atención a la estructura de los pagos de su plan, lo que incluye la programación de los pagos, cuántos pagos se realizarán y las cantidades de los pagos. Esto podría afectar la planificación de flujo de caja del empleador. |

Empleados |

Brinda a los empleados un instrumento de ahorro adicional para la jubilación que les permite ahorrar sobre una base de impuestos diferidos más allá de los límites de los planes calificados.

Los empleadores pueden adaptar los planes NQDC según las necesidades o deseos del empleador individual que diferencian la estructura de compensación de aquella de los competidores. |

No se exige que el empleador reserve activos para financiar un plan NQDC. Si el empleador decide reservar activos, dichas cantidades deben continuar sujetas a los reclamos de los acreedores generales de la compañía. Si el empleador quiebra o tiene reclamos de parte de sus acreedores, es posible que los empleados no reciban su dinero. |

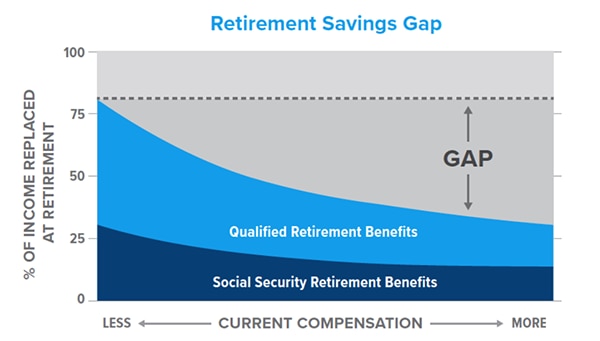

Normalmente, los planes NQDC permiten que los empleados que cumplan con sus contribuciones anuales permitidas en su plan calificado ahorren más para la jubilación en un plan adicional. Para quienes tienen mayores ingresos, reemplazar el objetivo del 80 % de los ingresos en la jubilación requiere ahorrar una cantidad superior al umbral del plan calificado. Los planes NQDC pueden ayudar a cerrar esta brecha e incluso pueden brindar un tratamiento fiscal favorable sobre los ingresos diferidos en comparación a recibir los ingresos ahora.

Tabla de brecha de ahorros de jubilación

Fuente: M Financial Group

Ver la versión accesible de este gráfico.

¿Sus empleados clave se beneficiarían de un plan NQDC?

- ¿Tiene empleados que maximicen las contribuciones que realicen a sus planes de jubilación tradicionales cada año? En caso afirmativo, ¿ellos desean ahorrar más?

- ¿Tiene empleados que necesiten ahorrar para un acontecimiento de vida en determinada fecha a futuro? Por ejemplo, ¿la matrícula universitaria de un hijo?

- ¿Tiene empleados que deseen diferir impuestos a una fecha posterior?

- ¿Tiene empleados que puedan permitirse perder sus ingresos actuales? ¿Tiene empleados que estén dispuestos a aceptar el riesgo de perder los ingresos diferidos si la compañía quiebra?

- ¿Tiene empleados que confíen en la estabilidad financiera de la compañía?

¿Su organización se beneficiaría de ofrecer un plan NQDC?

- ¿Tiene problemas para atraer y retener a los empleados de alta remuneración?

- ¿Cuál es su estructura empresarial? Los propietarios y accionistas de empresas unipersonales, asociaciones y corporaciones S no se beneficiarían de las características de aplazamiento de impuestos de un plan NQDC.

- ¿Necesita o desea tener más flexibilidad en lo que respecta al diseño del plan? En caso afirmativo, un plan NQDC podría ser una buena opción, ya que se puede diseñar para quedar exento de la mayoría de las disposiciones de ERISA.

- ¿Necesita aumentar el flujo de caja en este momento? La compensación se puede pagar en una fecha posterior, pero esta normalmente no es deducible sino hasta que se realiza el pago.

- ¿Le preocupan los costos? Los costos normalmente son mínimos para empezar y administrar un plan NQDC, ya que implica menos requisitos de presentación legal anual que los planes ERISA.

Versión accesible de la tabla

Tabla de brecha de ahorros de jubilación (ver imagen)

| Ingresos | Distribuciones de planes calificados | Distribuciones del Seguro Social | Sustitución de ingresos totales |

Brecha de ingresos de planes calificados y Seguro Social para alcanzar la relación de reemplazo del 80 % |

| $100,000.00 | 50 % | 30% | 80% | $ - |

| $200,000.00 | 47 % | 27% | 74 % | $24,384.20 |

| $300,000.00 | 40 % | 26 % | 66 % | $104,384.20 |

| $400,000.00 | 34 % | 25% | 59 % | $184,384.20 |

| $500,000.00 | 27% | 23 % | 50 % | $264,384.20 |

| $600,000.00 | 23 % | 21 % | 44 % | $ 344,384.20 |

| $700,000.00 | 19 % | 19 % | 38 % | $424,384.20 |

| $800,000.00 | 17 % | 17 % | 34 % | $504,384.20 |

| $900,000.00 | 15% | 15% | 30% | $584,384.20 |

| $1,000,000.00 | 14% | 13% | 27% | $664,384.20 |

| $1,100,000.00 | 12 % | 11% | 23 % | $744,384.20 |

| $1,200,000.00 | 11% | 9% | 20 % | $824,384.20 |

| $1,300,000.00 | 10 % | 8% | 18 % | $904,384.20 |

| $1,400,000.00 | 10 % | 7% | 17 % | $984,384.20 |

| $1,500,000.00 | 9% | 6 % | 15% | $1,064,384.20 |

| $1,600,000.00 | 8% | 5 % | 13% | $1,144,384.20 |

| $1,700,000.00 | 8% | 4 % | 12 % | $1,224,384.20 |

| $1,800,000.00 | 8% | 3 % | 11% | $1,304,384.20 |

| $1,900,000.00 | 7% | 2 % | 9% | $1,384,384.20 |

| $2,000,000.00 | 7% | 1% | 8% | $1,464,384.20 |

Fuente: M Financial Group