La asignación de activos es una decisión importante en cuanto a la inversión de cualquier grupo de activos, y los fideicomisos benéficos de bienes remanentes pueden tener características únicas que afectan la discusión referente a la asignación de activos. Si bien cada cartera se personaliza para cumplir con las necesidades particulares del cliente o fideicomiso, empleamos un marco común para determinar la asignación de activos estratégica adecuada. Por lo general, los componentes clave para tomar una decisión sobre la asignación de activos son el plazo previsto, el retorno, la tolerancia al riesgo, la liquidez, los impuestos y las distribuciones.

La meta de un fideicomiso benéfico de bienes remanentes es proporcionar los pagos acordados a los donantes durante su vida (o durante un plazo definido) mientras se conserva la mayor cantidad posible del valor original. Al final, el remanente pasará a la organización benéfica tras la extinción del fideicomiso, lo cual sucede ya sea al momento del fallecimiento de los beneficiarios no benéficos subyacentes o tras el vencimiento de un plazo específico de años.

Fideicomisos benéficos de bienes remanentes: conceptos básicos

Existen dos tipos de fideicomisos benéficos de bienes remanentes: los fideicomisos benéficos de anualidad remanente (CRAT) y los fideicomisos benéficos de anualidad remanente variable (CRUT).

Un CRAT establece un porcentaje de distribución de ingresos fijos, y el monto de distribución anual se determina al inicio con base en el valor justo de mercado inicial del fideicomiso. Por ejemplo, si se constituye un CRAT de $1 millón con un desembolso del 7 %, la distribución anual será de $70,000.

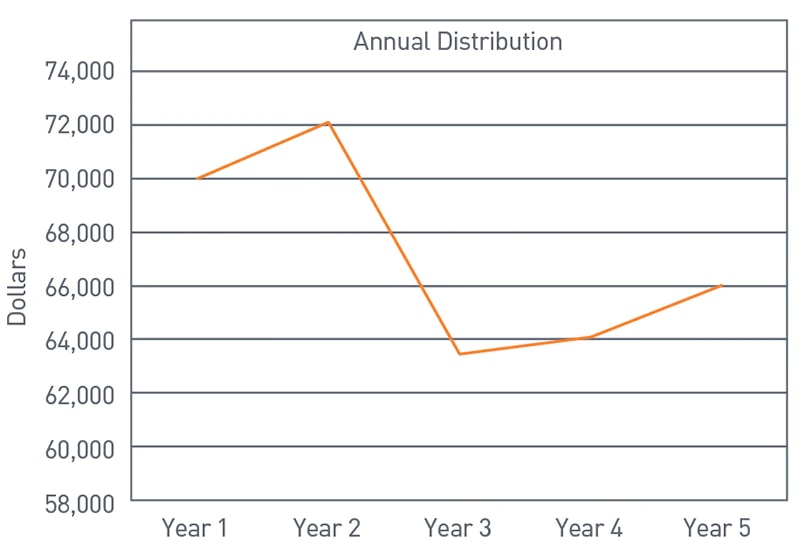

Aunque un CRUT también tiene un porcentaje de distribución de ingresos fijos, el monto de distribución real oscilará con base en la valoración anual del fideicomiso. En el caso de la mayoría de los CRUT, la valoración se realiza el “primer día laboral del nuevo año fiscal”. En el gráfico más abajo se presenta la posible variabilidad de la distribución anual de un CRUT, al usar dos años en los que el rendimiento del mercado es positivo y un año en el que el rendimiento del mercado es negativo. Actualmente, existen cuatro versiones del fideicomiso benéfico de anualidad remanente variable:

- fideicomiso benéfico de anualidad remanente variable estándar o de porcentaje fijo;

- fideicomiso de ingresos netos, el cual distribuye lo que resulte menor de un monto de porcentaje fijo o los ingresos del fideicomiso;

- fideicomiso de ingresos netos con compensación, el cual distribuye lo que resulte menor de un monto de porcentaje fijo o los ingresos del fideicomiso con la capacidad de realizar una mayor distribución, a fin de “compensar” los años en los cuales las distribuciones fueron menores; y

- fideicomiso de conversión (“flip trust”), que es un fideicomiso de ingresos netos que contiene una cláusula que permite que el fideicomiso se convierta en un fideicomiso benéfico de anualidad remanente variable estándar.

En la parte restante del presente documento, nos enfocamos en el CRAT y en el CRUT estándar, ya que esos son los tipos más comunes.

Administración de la política de inversión: algunos factores a considerar

Al administrar cualquier programa de inversión individual, existen ciertos factores que consideramos que son sumamente importantes para el posicionamiento adecuado de la cartera. En esta sección enfatizamos los factores que consideramos importantes para la discusión referente a la asignación de activos. En nuestra opinión, estos factores se deberían incluir expresamente en las declaraciones de política de inversión (IPS), como lo mencionamos en nuestro documento técnico que sirve de guía para las IPS de las organizaciones sin fines de lucro, denominado The Discipline to Succeed (La disciplina para tener éxito). Hay seis factores, entre otros, que consideramos que se deben abordar en las discusiones referentes a la asignación de activos:

Tolerancia al riesgo

Es importante tener en cuenta la tolerancia al riesgo tanto de los beneficiarios de los bienes remanentes como de los beneficiarios de los ingresos. El objetivo de la organización benéfica (el beneficiario de los bienes remanentes) es hacer crecer o conservar el monto del fideicomiso, ya que dichos activos tienen la finalidad de dar apoyo a la misión de la organización en el futuro, mientras que el objetivo del beneficiario de los ingresos es que el fideicomiso realice los pagos acordados. Debido a que los fideicomisos benéficos remanentes pueden hacer distribuciones con una frecuencia que incluso puede ser mensual, reducir al mínimo la volatilidad a corto plazo es una preocupación clave para los beneficiarios de los ingresos, en particular de los beneficiarios de los CRUT en los cuales las distribuciones se vuelven a calcular anualmente. Si el fideicomiso tiene retornos negativos en un año dado, el monto de la distribución se reducirá.

Ver la versión accesible de este gráfico

Plazo previsto

El plazo previsto para un fideicomiso benéfico de bienes remanentes normalmente se define por la expectativa de vida de los beneficiarios subyacentes. En ciertos casos, es posible que los fideicomisos benéficos de bienes remanentes tengan plazos predefinidos, que normalmente no superan los 20 años. Si todo lo demás es igual, cuanto mayor sea el plazo de tiempo, mayor será la capacidad de asumir riesgos. Esto se debe a que el plazo previsto más prolongado permite que los activos “superen” la volatilidad a corto plazo, lo que permite una mayor asignación de capital.

La expectativa de vida del fideicomiso es un determinante clave en cuanto a la decisión de asignación de activos. Es un hecho que, a medida que el beneficiario de los ingresos envejece, la expectativa de vida del fideicomiso disminuye. A medida que el plazo previsto cambia a lo largo del ciclo de vida del fideicomiso, se debe analizar la asignación de activos para ayudar a asegurar que la asignación de activos siga siendo adecuada. Por ejemplo, la expectativa de vida del fideicomiso puede cambiar drásticamente si el fallecimiento de uno o varios beneficiarios cambia considerablemente la expectativa de vida promedio restante. El plazo previsto solo es uno de varios factores que se deben tener en cuenta al momento de determinar la asignación de activos. Por ejemplo, el desembolso del fideicomiso puede ser tan alto que la meta de intentar obtener el retorno suficiente para cubrir el pago es más importante que la posible volatilidad a corto plazo.

Tasa de retorno/distribución

Otro determinante clave en la asignación de activos de un fideicomiso benéfico remanente es la tasa de distribución. La administración de un fideicomiso benéfico remanente tiene la intención de establecer un equilibrio entre la necesidad de cumplir con la distribución acordada para el beneficiario o beneficiarios de los ingresos subyacentes y el objetivo de remanente del beneficiario de los bienes remanentes. Las tasas de distribución pueden variar, oscilando entre un 5 % y un 10 % en toda la base dada de clientes de donaciones planificadas de PNC. Es importante mencionar que, por lo general, las tasas de distribución más altas se relacionan con los fideicomisos constituidos a fines de la década de 1990 y a principios de la de 2000. Actualmente, un fideicomiso benéfico de bienes remanentes, al momento de su constitución, debe tener una tasa de distribución de al menos un 5 % (pero no superior al 50 %). El porcentaje de distribución está sujeto a las “pruebas de probabilidad” impuestas por el IRS (Servicio de Impuestos Internos). Dichas pruebas establecen la probabilidad de que el fideicomiso de bienes remanentes tenga el rendimiento esperado y genere una distribución de al menos un 10 % sobre el valor de la donación original otorgada a la organización benéfica designada. En igualdad de condiciones, cuanto más alta sea la distribución, más alta será la asignación de capital necesaria para respaldar las distribuciones.

Si bien tanto los CRAT como los CRUT se basan en distribuciones de porcentaje fijo, la diferencia en el cálculo del monto en dólares puede tener un impacto considerable sobre las características del fideicomiso. En el caso de los CRUT, el monto de la distribución en dólares se vuelve a calcular anualmente y varía de un año a otro, aunque siempre se basará en el mismo porcentaje establecido al inicio del fideicomiso (si bien se vuelve a calcular anualmente).

En el caso de los CRAT, la distribución en dólares se calcula al inicio de la vida del fideicomiso y se mantiene constante. Cabe mencionar que durante la vida del fideicomiso dicho monto en dólares puede convertirse en una distribución considerable en porcentaje. A medida que se distribuye el corpus del fideicomiso, el desembolso en dólares se convierte en un porcentaje más alto del valor de mercado en ese momento. Por ejemplo, un CRAT constituido con $1 millón con un desembolso del 5 % distribuirá $50,000 en términos anuales. Si el valor de mercado actual del fideicomiso es de $560,000 en este momento, el monto de $50,000 ahora representa una tasa de desembolso efectiva del 8.9 % y se debe tomar en cuenta al tomar la decisión de asignación de activos.

Liquidez

La liquidez es un aspecto importante a considerar en la inversión de los fideicomisos de bienes remanentes, ya que las distribuciones pueden realizarse en forma mensual, trimestral, semestral o anual. Debido la frecuencia de las distribuciones, los fideicomisos de bienes remanentes solo se deben invertir en títulos con liquidez que se puedan negociar rápidamente. Los aspectos específicos referentes a las necesidades de distribución se deben tener en cuenta en las decisiones, como el posicionamiento de la duración de los ingresos fijos y el posicionamiento de títulos públicos frente a títulos privados. Las decisiones que se tomen con respecto a la liquidez se deben incorporar y documentar debidamente en la declaración de política de inversión.

Impuestos

Las distribuciones provenientes de los fideicomisos benéficos remanentes están sujetas a impuestos en el caso del beneficiario de los ingresos. Es importante entender las expectativas del beneficiario respecto a los impuestos, sin embargo, cabe mencionar que dar prioridad a los impuestos puede tener un impacto sobre la decisión de asignación de activos y los retornos de inversión subsecuentes. En cuanto a los detalles referentes a los impuestos de los fideicomisos benéficos remanentes en situaciones específicas, se recomienda ampliamente consultar con un profesional de impuestos.

Circunstancias únicas

Quisiéramos hacer una mención especial en relación con dejar un espacio para las “circunstancias únicas” en las declaraciones de política de inversión. Dicha sección tiene el propósito de documentar las características u objetivos únicos del acuerdo que sean relevantes para la administración de inversiones, selección de títulos, tolerancia al riesgo o liquidez de la cartera.

A manera de ejemplo, en el caso de los CRUT no estándar, como es el caso del fideicomiso de ingresos netos o del fideicomiso de conversión (FLIP), las características adicionales del fideicomiso también se deben tener en cuenta. Los fideicomisos FLIP implican un evento desencadenante que convierte el fideicomiso de un fideicomiso de ingresos netos a un fideicomiso de desembolso estándar. La decisión de asignación de activos debe tener en cuenta la naturaleza del evento de conversión y el momento en el que podría ocurrir el evento. Por ejemplo, si se establece un fideicomiso cuando un beneficiario tiene 55 años con el objetivo de convertir el fideicomiso en un fideicomiso estándar cuando este cumpla la edad de jubilación de 65 años, la etapa del fideicomiso tiene el potencial de cambiar la asignación de activos adecuada. Incluso después del evento desencadenante del presente ejemplo, el plazo previsto, aunque sea diez años más corto, aún será relativamente prolongado tomando en cuenta la expectativa de vida de una persona de 65 años. En este caso, la tasa de desembolso sería un determinante clave para la asignación de activos.

Resumen

La decisión definitiva referente a la asignación de activos toma en cuenta varios factores y no es una decisión “universal”. Consideramos que el objetivo de inversión del fideicomiso debe establecer un equilibrio entre las necesidades del beneficiario de los ingresos y la realización de la distribución acordada, y conservar la mayor cantidad posible del valor original para la organización benéfica. La expectativa de vida del beneficiario de los ingresos, la tasa de desembolso y el tipo de fideicomiso de bienes remanentes son los impulsores primarios de la decisión de asignación de activos, aunque también se deben tomar en cuenta la tolerancia al riesgo y la liquidez. Como es el caso de cualquier cuenta, la decisión de asignación de activos no debe implicar una estrategia de “establecer y olvidarse del asunto”. Recomendamos hacer una revisión formal de la asignación de activos como parte de la revisión anual de la declaración de política de inversión y cuando así lo determinen las condiciones del mercado.

Versión accesible de la tabla

Gráfico uno: variabilidad de la distribución del CRUT

| Distribución anual | Dólares |

| Año 1 | $70,000 |

| Año 2 | $72,100 |

| Año 3 | $63,448 |

| Año 4 | $64,082 |

| Año 5 | $66,005 |