Los mercados accionarios mundiales alcanzaron un máximo histórico durante el segundo trimestre, lo que dio lugar a uno de los mejores primeros semestres de un año en los últimos 20 años. Incluso la renta fija, que ha tenido dificultades para generar retornos positivos durante todo el repunte plurianual del mercado accionario, demostró un retorno total positivo durante el trimestre, y el índice Bloomberg U.S. Aggregate tuvo un retorno del 0.1 %, gracias a su rendimiento de casi un 5.0 % (Figura 1).

Figura 1: Retornos del segundo trimestre de 2024

La concentración del mercado regresó durante el segundo trimestre

|

2Q24 |

Abr. |

Mayo |

Junio |

Acciones estadounidenses |

|

|

|

|

Russell 3000® |

3.2 |

-4.4 |

4.7 |

3.1 |

S&P 500® |

4.3 |

-4.1 |

5.0 |

3.6 |

Crecimiento de dividendos de calidad de EE. UU. de WisdomTree |

2.9 |

-4.1 |

4.0 |

3.1 |

Mínima volatilidad del MSCI USA |

0.7 |

-3.7 |

2.7 |

1.8 |

S&P 500 Equal Weight® |

-2.6 |

-4.9 |

2.8 |

-0.5 |

S&P 500 Value® |

-2.1 |

-4.3 |

3.0 |

-0.7 |

S&P 500 Growth® |

9.6 |

-3.9 |

6.6 |

7.0 |

S&P MidCap 400 |

-3.4 |

-6.0 |

4.4 |

-1.6 |

S&P MidCap 400 Value® |

-3.5 |

-6.0 |

4.7 |

-1.9 |

S&P MidCap 400 Growth® |

-3.4 |

-6.0 |

4.1 |

-1.3 |

Russell 2000® |

-3.3 |

-7.0 |

5.0 |

-0.9 |

Russell 2000 Value® |

-3.6 |

-6.4 |

4.7 |

-1.7 |

Russell 2000 Growth® |

-2.9 |

-7.7 |

5.4 |

-0.2 |

MSCI USA IMI/Real Estate |

-2.2 |

-8.0 |

4.5 |

1.8 |

Acciones internacionales |

|

|

|

|

MSCI ACWI Ex USA IMI |

0.9 |

-1.7 |

2.9 |

-0.2 |

MSCI World ex-USA |

-0.6 |

-2.7 |

3.8 |

-1.7 |

MSCI World ex USA Quality |

0.3 |

-3.6 |

4.0 |

0.0 |

MSCI World Ex USA Value |

-0.2 |

-1.3 |

4.0 |

-2.8 |

MSCI World Ex USA Growth |

-0.9 |

-3.9 |

3.6 |

-0.5 |

MSCI World ex USA Small Cap |

-1.6 |

-2.9 |

4.4 |

-2.9 |

MSCI EM IMI |

5.1 |

0.7 |

0.6 |

3.8 |

De renta fija |

|

|

|

|

Bloomberg U.S. Aggregate |

0.1 |

-2.5 |

1.7 |

0.9 |

Bloomberg Municipal |

0.0 |

-1.2 |

-0.3 |

1.5 |

Alto rendimiento Bloomberg U.S. Corporate |

1.1 |

-0.9 |

1.1 |

0.9 |

Bloomberg EM USD Aggregate |

0.7 |

-1.6 |

1.7 |

0.6 |

Fuente: Morningstar Inc.; Datos al 30/06/24

A pesar de la solidez de los retornos del mercado accionario, el sentimiento de los inversionistas sigue siendo débil. La Encuesta de sentimiento del inversionista de AAII es ubica muy por debajo de los altos niveles de 2021 de este ciclo económico. ¿Qué está sucediendo?

En nuestra opinión, el desafío principal es que actualmente el liderazgo del mercado se concentra en las acciones de mega capitalización, las cuales están experimentando un crecimiento de ganancias excesivo debido a la innovación de la inteligencia artificial (IA) en medio de una economía global en desaceleración. En los Estados Unidos, el crecimiento del PIB se desaceleró en los últimos dos trimestres, y el consenso no prevé que tenga una reaceleración sustancial hasta el segundo semestre de 2025. Como resultado, seguimos mostrando cautela con respecto a la narrativa de que las reducciones de las tasas de interés realizadas por el banco central son positivas para los mercados, ya que históricamente concuerdan con los periodos en los que el crecimiento económico se debilita.

Por ejemplo, desde 5 de junio, cuando el Banco de Canadá redujo su tasa oficial, hasta el final del mes, el índice MSCI Canada tuvo una disminución de más de 70 puntos base. El Banco Central Europeo hizo historia al reducir su tasa oficial antes que la Fed por primera vez en 6 de junio, aunque esto también fue visto de forma negativa, y el índice MSCI Europe tuvo una disminución de casi un 4 % desde 6 de junio hasta el final del mes.

Resumen de temas principales

La concentración del mercado se reduce: El índice MSCI All Country World generó un retorno del 3 % durante el segundo trimestre; sin embargo, el 80 % de dicho retorno se puede atribuir a tan solo tres acciones estadounidenses de mega capitalización relacionadas con la IA. De hecho, las acciones estadounidenses de baja capitalización y de capitalización media, así como las acciones de alta y baja capitalización de los mercados internacionales desarrollados descendieron durante el trimestre. El rendimiento fue generado casi por completo por las compañías más grandes que tienen el crecimiento de ganancias más sólido, lo que confirma nuestra opinión de que nos encontramos en las últimas etapas del ciclo económico.

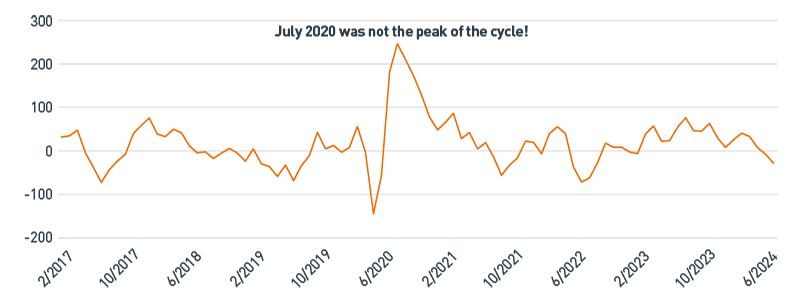

Las sorpresas económicas negativas no representan una preocupación: El índice Citi U.S. Economic Surprise, que monitorea los datos económicos en comparación con las estimaciones de consenso, terminó el trimestre en su nivel más bajo en casi dos años (Figura 2). Para algunos, esto puede sugerir que el ciclo económico se está debilitando rápidamente. Sin embargo, nosotros consideramos que el índice es una estimación del sentimiento económico de consenso y no un indicador principal. Tratamos de asumir una visión integral de lo que varios datos económicos sugieren en torno al trayecto del ciclo económico. Si bien los datos económicos actuales no se están acelerando de nuevo, tampoco están disminuyendo rápidamente. Los reclamos por desempleo iniciales se asemejan a su debilidad estacionaria de verano, y el índice de nuevos pedidos ISM® se sigue ubicando en niveles de expansión durante tres meses consecutivos. Sin embargo, el Índice de Precios al Consumidor, sin incluir los rubros de alimentos, energía y costos de vivienda, lo que se conoce como “inflación super básica”, se mantiene elevado en un 4.8 % en relación con su nivel histórico sobre una base de tres meses consecutivos. Cada punto de datos informa nuestro mosaico, el cual continúa apuntando a una economía desacelerada, pero que sigue creciendo.

Figura 2: Índice Citi U.S. Economic Surprise

Las sorpresas económicas son una estimación del sentimiento, no representan el panorama.

Fuente: Bloomberg L.P.; Datos al 30/06/24

Ver la versión accesible de este gráfico.

Con la calidad, obtiene lo que paga: En un mercado concentrado, cuando el ciclo económico se encuentra en una fase de expansión desacelerada, continuamos favoreciendo las asignaciones de calidad en todo el universo de activos múltiples. Aunque las valoraciones de las acciones de calidad parecen altas en comparación con el resto del mercado, siguen siendo respaldadas por el crecimiento de las ganancias. No se puede decir lo mismo con respecto a las acciones de menor valoración, que pueden demostrar que son “económicas” por una razón. Se prevé que la temporada de ganancias del segundo trimestre finalmente ponga fin a seis trimestres consecutivos del crecimiento de ganancias negativo del índice S&P 500, excluyendo a las acciones de mega capitalización conocidas como las “Siete magníficas”, lo que sugiere que la posible reaceleración de las ganancias se encuentra en curso. Sin embargo, las revisiones subyacentes del resto del índice siguen siendo negativas, lo que sugiere que las comparaciones interanuales que mejoran son la razón principal por la que las tasas de crecimiento parecen positivas.

Considerando el sólido desplazamiento al alza del liderazgo de las acciones de mega capitalización durante el segundo trimestre, no nos sorprendería observar un posible retroceso acompañado de una mayor volatilidad. Continuaremos navegando el año 2024 con nuestro proceso de inversión como guía, centrándonos en el ciclo económico, las valoraciones y los indicadores técnicos.

¿Qué clases de activos lideraron el segundo trimestre?

Acciones de los mercados emergentes

Nuestra tesis: Los mercados emergentes representan aproximadamente el 40 % del PIB mundial, el 35 % del consumo mundial y el 75 % del crecimiento económico mundial; sin embargo, los mercados emergentes solo comprenden el 8 % de las acciones mundiales. Continuamos creyendo que las tendencias demográficas, el posible crecimiento económico a largo plazo y el panorama plurianual de las ganancias de los mercados emergentes siguen siendo sólidas tendencias de apoyo para la clase de activos.

Lo que funcionó en el trimestre: Las acciones de los mercados emergentes fueron impulsadas por las acciones de crecimiento en Taiwán y China. La contribución de Taiwán provino casi en su totalidad de Taiwan Semiconductor Manufacturing Company Limited, cuyo incremento durante el trimestre representó casi el 35 % del retorno total del índice MSCI EM. El sector financiero de China respondió favorablemente a las expectativas de que el alivio del agobiado mercado inmobiliario posiblemente sea abordado en la conferencia Tercer Pleno en julio.

Mirar al futuro: Más del 80 % del índice de mercados emergentes está compuesto por tan solo cinco países, y China es por mucho el mayor de ellos por capitalización de mercado. Aunque los datos económicos de China parecen estar formando un punto bajo, aún deben mostrar señales prometedoras de una recuperación, mientras que otros países importantes del índice están generando tasas de crecimiento económico y de crecimiento de ganancias que son comparables o más sólidas que las de Estados Unidos.

Acciones de alta capitalización de Estados Unidos

Nuestra tesis: Creemos que la clase de activos de alta capitalización de Estados Unidos es el motor impulsor de crecimiento e innovación a largo plazo de las acciones públicas debido a sus características fundamentales sostenibles y de alta calidad.

Lo que funcionó en el trimestre: El índice S&P 500 alcanzó un nuevo máximo nueve veces durante el trimestre. El sector de tecnología de la información representó el 95 % de los retornos del índice, que fueron producidos por las tres compañías más grandes: Microsoft Corp., Apple Inc. y NVIDIA Corp.

Mirar al futuro: Creemos que el trayecto futuro de la inflación y las tasas de interés continuará influyendo en las ganancias corporativas a corto y mediano plazo. A pesar de los niveles actuales de la política monetaria restrictiva, los factores macroeconómicos, como el gasto del consumidor y el ajustado mercado laboral, siguen siendo impulsos para la clase de activos.

Renta fija de alto rendimiento

Nuestra tesis: Durante el curso de un ciclo económico, se espera que los bonos de alto rendimiento superen el rendimiento de la renta fija básica. Tradicionalmente, la clase de activos también tiene una correlación más alta con los mercados accionarios que con la dirección de las tasas de interés. Por lo tanto, creemos que el beneficio de diversificación de los bonos de alto rendimiento es un aspecto importante a considerar para los inversionistas de renta fija.

Lo que funcionó en el trimestre: La renta fija de alto rendimiento superó a la renta fija básica por segundo trimestre consecutivo, a medida que los mejores datos económicos aumentaron los rendimientos y las estrategias de más larga duración se rezagaron.

Mirar al futuro: A pesar de la modesta mejoría que se observó en los fundamentos, se espera que surjan obstáculos para la renta fija de alto rendimiento más adelante durante el año en caso de que los emisores se vean obligados a refinanciar las deudas que están por vencer con tasas de interés más altas. Además, las valoraciones siguen enriqueciéndose a medida que los diferenciales de alto rendimiento se ubican cerca de sus niveles mínimos del ciclo.

¿Qué clases de activos quedaron rezagados en el segundo trimestre?

Acciones estadounidenses de capitalización media

Nuestra tesis: Creemos en el beneficio a largo plazo de la prima de capitalización media y del crecimiento potencial asociado. Además, las acciones de capitalización media deben beneficiarse de su exposición a los ingresos céntricos de Estados Unidos a largo plazo. Por lo tanto, mantenemos una asignación de activos de baja sobreponderación en las acciones de capitalización media, ya que esta combina el crecimiento con la estabilidad.

Lo que sucedió durante el trimestre: Las acciones de capitalización media retrocedieron en comparación con las acciones de alta capitalización a medida que disminuyeron las expectativas de reducciones de las tasas, y el sentimiento del inversionista se alejó de las “tasas más altas durante más tiempo” debido a la resiliencia de la economía y el mercado laboral estadounidenses. Las tasas de interés más altas serán un obstáculo para los márgenes operativos y las ganancias de las compañías de capitalización media, y presionarán a los sectores que son más sensibles a las tasas de interés, como el de consumo discrecional, el industrial, el de materiales y el financiero.

Mirar al futuro: Si las probabilidades de que la economía de los Estados Unidos logre un escenario económico favorable siguen mejorando, es posible que las valoraciones de capitalización media tengan margen para ampliarse, ya que actualmente están por debajo de su promedio a largo plazo, con base en la relación precio-ingresos (P/E) y la relación precio-flujo de caja libre.

Acciones estadounidenses de baja capitalización

Nuestra tesis: Creemos en el beneficio a largo plazo de la prima de baja capitalización y del crecimiento potencial asociado. Por lo tanto, mantenemos una asignación de activos de baja sobreponderación en las acciones de baja capitalización.

Lo que sucedió durante el trimestre: Las acciones de baja capitalización retrocedieron mientras que los datos de fabricación siguieron siendo decepcionantes. Considerando la coyuntura de la lenta actividad de fabricación global, las altas tasas de interés y la inflación elevada, las acciones de baja capitalización enfrentan obstáculos considerables, en particular debido a que el sector industrial es el principal sector del índice por ponderación de capitalización del mercado, con un 17 %.

Mirar al futuro: Si la economía estadounidense puede mantener la resiliencia, las valoraciones de baja capitalización pueden tener un margen para ampliarse debido a que el múltiplo P/E futuro de 21.7 veces (x) se ubica apenas por encima de su media a largo plazo de 21.3x. Sin embargo, los mercados están incluyendo en los precios las altas expectativas del índice Russell 2000 en 2024, mientras se espera que las ganancias tengan un crecimiento mayor al 13 % durante el año.

Acciones de baja capitalización de los mercados desarrollados internacionales

Nuestra tesis: Creemos en el beneficio a largo plazo de una prima de baja capitalización para los mercados internacionales desarrollados. A diferencia de las compañías de alta capitalización de los mercados internacionales desarrollados, las compañías de baja capitalización por lo general se encuentran fuera de las potencias Europeas y ofrecen posibilidades de crecimiento mucho más sólidas, lo que actúa como el motor de innovación para países como Japón, el Reino Unido y Canadá.

Lo que sucedió durante el trimestre: Las acciones de baja capitalización internacionales tuvieron una venta mayor que las del mercado internacional desarrollado en general. El debilitamiento del crecimiento económico en el extranjero, la inflación persistente y la decepcionante recuperación de la demanda en China afectaron el rendimiento. Los principales detractores del rendimiento fueron los sectores de consumo discrecional, el inmobiliario y el industrial, así como la exposición del índice a Japón, que ha enfrentado obstáculos considerando la debilidad del yen.

Mirar al futuro: Desde la perspectiva de la valoración y el crecimiento de las ganancias, creemos que las acciones internacionales de baja capitalización siguen siendo atractivas en comparación con las acciones internacionales de alta capitalización, ya que tienen ponderaciones mucho más altas en los sectores que tienen un alto potencial de crecimiento.

Versión accesible de los gráficos

Gráfico 1. Retornos del segundo trimestre de 2024

La concentración del mercado regresó durante el segundo trimestre

|

2Q24 |

Abr. |

Mayo |

Junio |

Acciones estadounidenses |

|

|

|

|

Russell 3000® |

3.2 |

-4.4 |

4.7 |

3.1 |

S&P 500® |

4.3 |

-4.1 |

5.0 |

3.6 |

Crecimiento de dividendos de calidad de EE. UU. de WisdomTree |

2.9 |

-4.1 |

4.0 |

3.1 |

Mínima volatilidad del MSCI USA |

0.7 |

-3.7 |

2.7 |

1.8 |

S&P 500 Equal Weight® |

-2.6 |

-4.9 |

2.8 |

-0.5 |

S&P 500 Value® |

-2.1 |

-4.3 |

3.0 |

-0.7 |

S&P 500 Growth® |

9.6 |

-3.9 |

6.6 |

7.0 |

S&P MidCap 400 |

-3.4 |

-6.0 |

4.4 |

-1.6 |

S&P MidCap 400 Value® |

-3.5 |

-6.0 |

4.7 |

-1.9 |

S&P MidCap 400 Growth® |

-3.4 |

-6.0 |

4.1 |

-1.3 |

Russell 2000® |

-3.3 |

-7.0 |

5.0 |

-0.9 |

Russell 2000 Value® |

-3.6 |

-6.4 |

4.7 |

-1.7 |

Russell 2000 Growth® |

-2.9 |

-7.7 |

5.4 |

-0.2 |

MSCI USA IMI/Real Estate |

-2.2 |

-8.0 |

4.5 |

1.8 |

Acciones internacionales |

|

|

|

|

MSCI ACWI Ex USA IMI |

0.9 |

-1.7 |

2.9 |

-0.2 |

MSCI World ex-USA |

-0.6 |

-2.7 |

3.8 |

-1.7 |

MSCI World ex USA Quality |

0.3 |

-3.6 |

4.0 |

0.0 |

MSCI World Ex USA Value |

-0.2 |

-1.3 |

4.0 |

-2.8 |

MSCI World Ex USA Growth |

-0.9 |

-3.9 |

3.6 |

-0.5 |

MSCI World ex USA Small Cap |

-1.6 |

-2.9 |

4.4 |

-2.9 |

MSCI EM IMI |

5.1 |

0.7 |

0.6 |

3.8 |

De renta fija |

|

|

|

|

Bloomberg U.S. Aggregate |

0.1 |

-2.5 |

1.7 |

0.9 |

Bloomberg Municipal |

0.0 |

-1.2 |

-0.3 |

1.5 |

Alto rendimiento Bloomberg U.S. Corporate |

1.1 |

-0.9 |

1.1 |

0.9 |

Bloomberg EM USD Aggregate |

0.7 |

-1.6 |

1.7 |

0.6 |

Fuente: Morningstar Inc.; Datos al 30/06/24

Figura 2. Índice Citi U.S. Economic Surprise

Las sorpresas económicas son una estimación del sentimiento, no representan el panorama.

Fecha |

Índice Citi US Economic Surprise |

30/06/2024 |

-28.5 |

29/02/2024 |

40.6 |

31/10/2023 |

63.4 |

30/06/2023 |

54.4 |

28/02/2023 |

38.6 |

31/10/2022 |

8.1 |

30/06/2022 |

-71.6 |

28/02/2022 |

40.1 |

29/10/2021 |

-16.1 |

30/06/2021 |

18.8 |

26/02/2021 |

86.5 |

30/10/2020 |

128.9 |

30/06/2020 |

181.2 |

28/02/2020 |

56.2 |

31/10/2019 |

4.7 |

28/06/2019 |

-68.3 |

28/02/2019 |

-29.8 |

31/10/2018 |

5.4 |

29/06/2018 |

-4.9 |

28/02/2018 |

32.9 |

31/10/2017 |

40.2 |

30/06/2017 |

-72.6 |

28/02/2017 |

34.7 |

Fuente: Bloomberg L.P.; Datos al 30/06/24