Desde su creación en 1999, Medicare Advantage (MA) ha prosperado con una trayectoria ascendente de beneficiarios inscritos en diversos planes. MA, o la Parte C de Medicare, ha evolucionado a medida que los proveedores de planes y los Centros de Medicare y Medicaid (CMS, por sus siglas en inglés) se proponen ofrecer opciones de atención más completas y coordinadas a los beneficiarios de MA. A diferencia del Medicare tradicional, Medicare Advantage se ofrece a través de aseguradoras privadas que compiten por los beneficiarios de MA mediante una plataforma ampliada de beneficios (por ejemplo, visión, odontología, membresías en gimnasios, etc.). Al mismo tiempo, la mayoría de los planes de MA exigen el uso de médicos “de la red”, en lugar de permitir a los adultos mayores buscar atención de cualquier proveedor de su elección.

Últimamente, el elevado escrutinio regulatorio, junto con los objetivos de la Administración Biden de establecer una mayor supervisión de los planes de MA, se han considerado perjudiciales para algunas estructuras de MA, lo que ha creado cierta consternación en el ecosistema de los pagadores. Aunque el número de inscritos y la popularidad de MA están en auge, el deseo de las aseguradoras de invertir y acumular vidas de MA puede estar llegando a un punto de inflexión con los próximos recortes de tarifas, la utilización inesperadamente alta y los cambios en el programa de clasificación por estrellas.

A la luz de este punto de inflexión percibido para MA, varias de las tendencias actuales que afectan a los planes de MA pueden arrojar nuevos resultados. Por ejemplo, hay una mayor consolidación entre los proveedores de planes. Dado que algunos buscan aumentar su escala mientras que otros pretenden retirarse (por ejemplo, la reciente venta de Cigna de su negocio de MA a HCSC), es probable que esto atraiga aún más la inspección regulatoria de organismos gubernamentales como la Comisión Federal de Comercio (FTC), el Departamento de Justicia (DOJ) o el Departamento de Salud y Servicios Humanos (HHS). En un año electoral, es posible que los reguladores intensifiquen aún más el escrutinio de las fusiones y adquisiciones en este sector para garantizar que la consolidación no dé lugar a comportamientos contrarios a la competencia ni perjudique el acceso de los consumidores a una atención médica asequible y de calidad, sobre todo porque los planes amenazan con reducir los beneficios y las opciones a raíz del aumento de los costos y la reducción de los márgenes. Los continuos cambios regulatorios y la reforma de las políticas pueden repercutir en la estructura y las operaciones de los planes de MA, lo que podría dar lugar a cambios en los modelos de reembolso, los requisitos de la red y las métricas de calidad.

Además, las grandes compañías de seguros médicos, con capacidad para ampliar la integración vertical y los servicios de atención continuada, pondrán en práctica estas estrategias, adquiriendo (o asociándose) con proveedores de atención médica como hospitales, grupos de médicos o agencias de atención domiciliaria. La integración entre pagador y proveedor permite a las aseguradoras ofrecer una gama más completa de servicios a los beneficiarios de MA, aunque a un costo. Además, los pagadores pueden formar asociaciones innovadoras con entidades no tradicionales de atención médica, como empresas tecnológicas, cadenas minoristas u organizaciones comunitarias para mejorar la propuesta de valor de sus planes de Medicare Advantage. Estas asociaciones ofrecen una vía de menor costo para la mejora de los beneficios y pueden centrarse en proporcionar beneficios adicionales, mejorar el acceso a la atención o abordar los determinantes sociales de la salud.

En abril de este año, la Administración Biden publicó su norma definitiva para 2025, que establece una reducción del 0.16 % de los pagos para las aseguradoras, tras tener en cuenta la tendencia de la puntuación de riesgo de MA. Es el segundo año consecutivo en que los pagadores ganan tarifas más bajas para los planes de MA. La norma final ha sido recibida con cierta reacción de la comunidad de pagadores, pero la Administración Biden ha dado a conocer algunos otros cambios en Medicare Advantage que se han recibido de manera más positiva, lo que ha llevado a una recepción general mixta de los cambios de política para 2024-2025. Además de los recortes de las tarifas, los Centros de Servicios de Medicare y Medicaid introducirán mejoras en las normas de comercialización, autorización previa y adecuación de la red en 2025. Los Centros de Servicios de Medicare y Medicaid también están fijando límites a la remuneración de los corredores y prohíben compartir información sobre los beneficiarios sin su consentimiento. Las aseguradoras de planes también tendrán que recopilar datos y analizar si las autorizaciones previas perjudican el impulso más amplio en favor de la equidad sanitaria al afectar negativamente a determinadas comunidades. En general, y en consonancia con las fuerzas del mercado entre los proveedores de atención médica, parece que los Centros de Servicios de Medicare y Medicaid están introduciendo cambios en nombre del consumidor, a pesar de algunas de las preocupaciones que el ajuste de tarifas ha suscitado en la comunidad de pagadores.

A continuación, exploramos estas tendencias con un poco más de profundidad.

Principales tendencias que afectan a MA a corto plazo

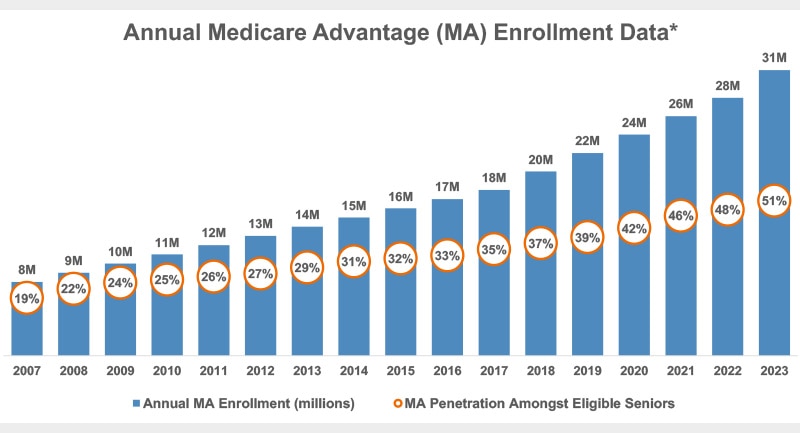

1.Inscripción y transparencia: ahora CON datos específicos: La inscripción en Medicare Advantage ha aumentado de forma constante año tras año hasta 2023, alcanzando el 51 % de los beneficiarios de Medicare, es decir, unos 31 millones de estadounidenses (KFF). Dados los beneficios adicionales de los que disfrutan los inscritos en MA, históricamente ha tenido sentido que quienes estaban en condiciones de inscribirse en Medicare lo hicieran a través de Medicare Advantage. Sin embargo, a medida que aumenta el número de adultos mayores que optan por los planes de Medicare Advantage, es cada vez más importante que los reguladores fomenten la transparencia y las prácticas favorables al consumidor.

Figura 1. Datos anuales de inscripción en Medicare Advantage (MA)*

Fuente: Kaiser Family Foundation

Ver la versión accesible de este gráfico.

A través de la norma de 2024 citada anteriormente, así como de las normas futuras, se espera que los reguladores exijan una mayor transparencia y capacitación de los consumidores en el ámbito de MA, incluida una información más clara sobre los beneficios de los planes, los costos, las redes de proveedores y las calificaciones de calidad, así como prácticas más uniformes y abiertas en la comercialización a los consumidores. Se cree que las últimas normas son solo la punta del iceberg. Aumentar la transparencia debería ayudar a los beneficiarios a tomar decisiones informadas sobre sus opciones de atención médica y responsabilizar a los planes y proveedores de la prestación de una atención de alta calidad centrada en el paciente, lo que en última instancia puede conducir a un mayor reembolso para las organizaciones en virtud de los contratos de atención basada en el valor (VBC, por sus siglas en inglés).

En cuanto a la transparencia, la interoperabilidad y la integración limitadas de los datos sanitarios plantean desafíos para la coordinación de la atención, la gestión de la atención y la gestión de la salud de la población en Medicare Advantage (y en general). Sin embargo, mejorar el intercambio de datos y la interoperabilidad entre pagadores, proveedores y otras partes interesadas puede facilitar transiciones asistenciales más fluidas, reducir la carga administrativa y respaldar la toma de decisiones basada en datos para mejorar los resultados y la experiencia del paciente.

2. Beneficios ampliados: Como se ha dicho, los planes de Medicare Advantage compiten en los beneficios más diversos y ampliados que pueden ofrecer más allá de los que cubre Medicare tradicional. Aun así, hay margen de mejora en la promoción de la atención preventiva, los exámenes médicos y los hábitos de vida saludables entre los beneficiarios. Aumentar la participación en los servicios preventivos puede ayudar a identificar y abordar los riesgos para la salud en una fase temprana, prevenir las hospitalizaciones evitables, promover la salud y el bienestar general entre los miembros de MA y abordar algunos de los impactos dispares que sufren determinadas poblaciones.

Una atención preventiva sólida también puede ayudar a los beneficiarios de planes de MA a reducir la necesidad de atención especializada de alta gravedad en el futuro, ya que los planes de Medicare Advantage suelen cubrir una atención menos hiperespecializada y compleja que Medicare tradicional. Por ejemplo, en el tema del cáncer, el Dr. Harlan Levine de City of Hope de California señaló recientemente que “el 40 % de los planes de Medicare Advantage no cuentan con ningún centro designado por el Instituto Nacional del Cáncer (NCI, por sus siglas en inglés)”.

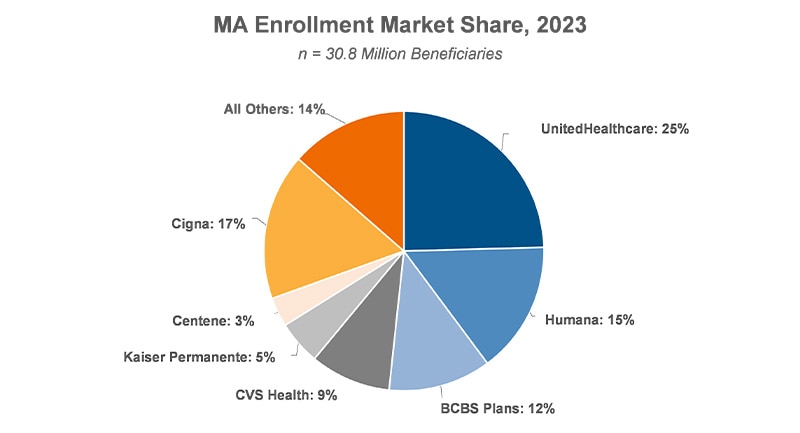

La competencia por el mejor diseño de beneficios ha llevado a una mayor participación de los adultos mayores, pero también ha aumentado la competencia entre los ganadores, mientras que los proveedores de planes de MA más pequeños, afectados negativamente por los sólidos conjuntos de ofertas de los pagadores más grandes y establecidos, acaban deshaciéndose de su negocio de MA o buscan la adquisición por completo. Recientemente, Cigna llegó a un acuerdo para vender su negocio de MA a HCSC, lo que ayudará a HCSC a seguir reforzando la población de MA a la que presta servicios. Como beneficio adicional, la venta ha permitido a Cigna retomar las conversaciones de fusión con Humana con menos problemas antimonopolio. Como referencia, los cuatro principales proveedores de planes de MA por participación de mercado representaron casi tres cuartas partes de todos los beneficiarios de MA en 2023 (KFF). Se espera que las grandes aseguradoras continúen adquiriendo pequeños proveedores de planes de Medicare Advantage para ampliar su participación de mercado y su alcance geográfico. Esta consolidación permite a las empresas lograr economías de escala, mejorar el poder de negociación con los proveedores de atención médica y aumentar la eficiencia administrativa.

Figura 2. Participación de mercado de inscripción en MA, 2023

Fuente: Kaiser Family Foundation

Ver la versión accesible de este gráfico.

Sin embargo, el futuro de Medicare Advantage es incierto. Los costos crecientes e inesperados y los índices de pérdidas médicas (MLR, por sus siglas en inglés), junto con el recorte de tarifas propuesto por los Centros de Servicios de Medicare y Medicaid y los cambios en las calificaciones por estrellas de los planes de MA, están comprimiendo los márgenes de los proveedores de planes de MA. Como consecuencia, muchos de los mayores proveedores de MA están intentando recortar beneficios, reducir opciones y minimizar costos de cara al futuro. Recientemente, CVS/Aetna registró una pérdida inesperada de $900 millones debido a una utilización imprevista entre los beneficiarios del plan de MA. Una utilización inesperada llevó a la empresa a anunciar ganancias inferiores a las previstos para el primer trimestre de 2024. Además, un gran grupo de compañías de seguros presentó recientemente una demanda en un tribunal federal contra los Centros de Servicios de Medicare y Medicaid, alegando que los cambios en el programa de calificación por estrellas para el año del plan 2024 iban en contra de las normas establecidas y provocaron pérdidas millonarias de ingresos.

El sector de la atención médica puede haber llegado a un punto de inflexión para Medicare Advantage. Ahora que MA se está volviendo menos lucrativo para los proveedores de planes, la consolidación que han llevado a cabo los planes más grandes puede acabar perjudicando al consumidor en términos de reducción de la competencia, el diseño de los beneficios y la capacidad de elección.

3. Expansión de la salud virtual: Durante la pandemia de COVID-19, el uso de la telesalud aumentó significativamente (por ejemplo, NYU Langone citó un aumento del 700 %) en todo el ecosistema de atención médica, mientras que el volumen de consultas se desplomó (NIH). Se ha producido una rápida expansión de los servicios de telesalud dentro de los planes de MA, lo que permite a los miembros acceder a la atención a distancia. Esto ha sido especialmente beneficioso para los miembros de MA de zonas rurales o insuficientemente atendidas de todo el país. Sin embargo, este servicio también está en peligro debido tanto a las normas legales como a las políticas de reembolso más estrictas que afectan a la telemedicina, que está siendo reprimida tras la pandemia. Además, los planes más pequeños que no incorporaron o no pudieron incorporar la infraestructura digital se han visto (y continuarán viéndose) en dificultades debido a la disminución de su ventaja competitiva. Esto permitirá que los grandes planes realicen más adquisiciones o que los planes más pequeños abandonen la oferta de MA.

4. Modelos de atención basados en el valor: Cada vez se adoptan más modelos de atención basados en el valor dentro de Medicare Advantage, que incentivan a los proveedores a centrarse en la calidad de la atención (es decir, la mejora de los resultados 1. y la satisfacción del paciente), en lugar del volumen. Algunos proveedores, sobre todo los que aún dependen de modelos de reembolso basados en el pago por servicio o en el volumen, son ahora más reacios a tratar a los miembros de MA debido a las restricciones de reembolso que imponen los contratos de atención basada en el valor. Existe la expectativa de que se acelere la adopción de modelos de atención basados en el valor dentro de Medicare Advantage, con más proveedores que participen en organizaciones de atención responsable (ACO, por sus siglas en inglés), contratación basada en el rendimiento y otros acuerdos de pago alternativos para mejorar la calidad y la rentabilidad de la atención.

Los planes de MA pueden capitalizar las oportunidades para mejorar la gestión de la atención crónica mediante la implementación de la coordinación proactiva de la atención, las tecnologías de monitoreo remoto y las intervenciones personalizadas para gestionar mejor las enfermedades crónicas y prevenir complicaciones / viajes innecesarios al hospital.

Además, se está prestando mayor atención a los determinantes sociales de la salud, como la inestabilidad de la vivienda y la inseguridad alimentaria, en diversos diseños y planes de beneficios de salud mental, todo ello con el fin de mejorar la salud general y reducir las diferencias en los resultados que sufren las comunidades desfavorecidas. Los servicios no médicos, como el transporte y la atención domiciliaria, desempeñan un papel integral en el tratamiento de los miembros de MA y en el logro de una atención holística. Ofrecer una cobertura más completa no solo mejora los resultados sanitarios, sino que también aumenta la propuesta de valor para los miembros de MA. Si los proveedores pueden trabajar más en sentido ascendente, resolviendo los problemas que conducen a disparidades en los resultados de la atención, puede haber más reembolsos vinculados a los miembros de los planes de MA. En particular, a fines de 2023, los Centros de Servicios de Medicare y Medicaidpublicaron un marco actualizado para la equidad sanitaria hasta 2032, en el que se describen sus cinco prioridades principales. Los Centros de Servicios de Medicare y Medicaid también extendieron el modelo de diseño del seguro basado en el valor de MA hasta el año calendario 2030 (CMS).

Prioridad 1: Ampliar la recopilación, notificación y análisis de datos estandarizados

Prioridad 2: Evaluar las causas de las disparidades dentro de los programas de los CMS y abordar las desigualdades en las políticas y operaciones para cerrar las brechas

Prioridad 3: Desarrollar la capacidad de las organizaciones de atención médica y los trabajadores para reducir las desigualdades en materia de salud y atención médica

Prioridad 4: Mejorar el acceso lingüístico, la alfabetización sanitaria y la prestación de servicios culturalmente adaptados

Prioridad 5: Aumentar todas las formas de accesibilidad a los servicios de atención médica y su cobertura

Ver la versión accesible de este gráfico.

Fuente: Kaiser Family Foundation

Ver la versión accesible de este gráfico.

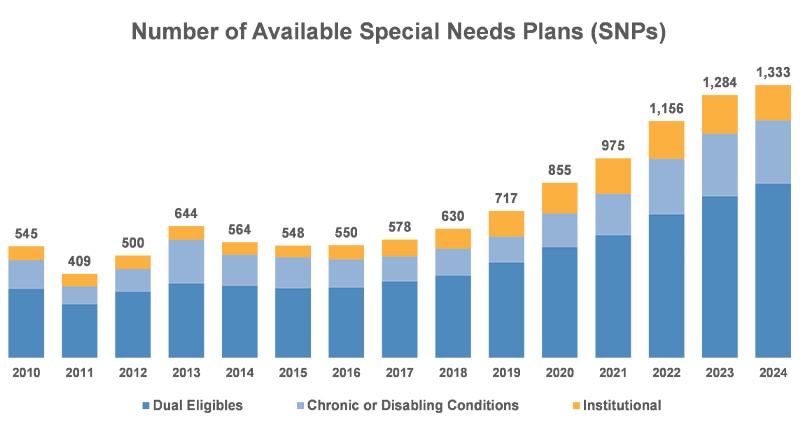

La competencia en la comunidad de pagadores ha fomentado el actual entorno de flexibilidad de los planes y diversidad de beneficios, y esperamos que esta tendencia continúe, aunque los mayores pagadores por participación de mercado sigan buscando escala. Además, los esfuerzos legislativos y de la industria para reducir las deficiencias en la atención y abordar los determinantes sociales de la salud han llevado a ampliar la oferta de SNP para los inscritos elegibles de MA.

Pero las disparidades en el acceso a la atención y los resultados sanitarios persisten en el programa Medicare Advantage, en particular entre los discapacitados, las minorías raciales y étnicas, las personas con bajos ingresos y las poblaciones rurales. Para abordar estas brechas en materia de equidad es preciso llevar a cabo intervenciones específicas, como una atención culturalmente competente, servicios de asistencia lingüística y actividades de divulgación dirigidas a las comunidades desatendidas.

6. Asociaciones y consolidación: Las aseguradoras se han asociado y han participado en fusiones y adquisiciones para ampliar su oferta de Medicare Advantage y su alcance a través de diferentes vías: el crecimiento orgánico a través de la participación de mercado, el crecimiento y la escala desde una perspectiva geográfica, la oferta de beneficios nuevos / diferenciados a los beneficiarios del plan, y/o la adquisición de competidores. Algunas aseguradoras pueden centrarse en dominar regiones específicas o mercados locales adquiriendo o asociándose con planes de MA en esas áreas. Esta estrategia permite a las empresas adaptar su oferta a las necesidades específicas de la población local y establecer una fuerte presencia en zonas geográficas concretas.

En resumen, Medicare Advantage es complejo, competitivo y existe en un mercado en constante cambio y relativamente incipiente. Todas estas tendencias afectarán y complicarán aún más ese mercado, lo que probablemente repercutirá en las inscripciones, impulsará una mayor consolidación e influirá en el diseño de los beneficios y en la membresía en general. Los movimientos actuales hacia el consumismo y la transparencia de precios, todo ello tras el “tsunami plateado”, hacen imperativo que se estudien y revisen las tendencias de MA, ya que las dinámicas actuales podrían ser los primeros signos de un cambio de paradigma para Medicare Advantage.

Fuente:

Datos de KFF: https://www.kff.org/medicare/issue-brief/medicare-advantage-in-2023-enrollment-update-and-key-trends/

Cigna / HCSC: https://www.hcsc.com/newsroom/news-releases/2024/agreement-acquire-cigna-medicare-careallies-businesses

Cigna / Humana (reincorporación): https://www.modernhealthcare.com/mergers-acquisitions/cigna-humana-deal-jeffries

CMS VBID: https://www.cms.gov/priorities/innovation/innovation-models/vbid

CMS Health Equity Framework: https://www.cms.gov/files/document/cms-framework-health-equity-2022.pdf

Pérdida de $900 millones de CVS: https://www.modernhealthcare.com/finance/cvs-health-aetna-medicare-advantage

Demanda por clasificación por estrellas: https://www.modernhealthcare.com/insurance/medicare-advantage-star-ratings-elevance-scan-zing?utm_source=modern-healthcare-alert&utm_medium=email&utm_campaign=20240412&utm_content=hero-headline

Cita de City of Hope: https://www.modernhealthcare.com/providers/medicare-advantage-pay-city-of-hope-harlan-levine?utm_source=modern-healthcare-alert&utm_medium=email&utm_campaign=20240430&utm_content=hero-headline

Versión accesible de los gráficos

Gráfico 1. Datos anuales de inscripción en Medicare Advantage (MA)

| Inscripción anual en MA (millones) | Penetración de MA entre adultos mayores elegibles | |

| 2007 | 8 | 19 % |

| 2008 | 9 | 22 % |

| 2009 | 10 | 24 % |

| 2010 | 11 | 25% |

| 2011 | 12 | 26 % |

| 2012 | 13 | 27% |

| 2013 | 14 | 29 % |

| 2014 | 15 | 31 % |

| 2015 | 16 | 32 % |

| 2016 | 17 | 33 % |

| 2017 | 18 | 35 % |

| 2018 | 20 | El 37 % |

| 2019 | 22 | 39 % |

| 2020 | 24 | 42% |

| 2021 | 26 | 46 % |

| 2022 | 28 | 48% |

| 2023 | 31 | 51 % |

Fuente: Kaiser Family Foundation

Figura 2. Participación de mercado de inscripción en MA, 2023

| UnitedHealthcare | 29 % |

| Humana | 18 % |

| Planes de BCBS | 14% |

| CVS Health | 11% |

| Kaiser Permanente | 6 % |

| Centene | 4 % |

| Cigna | 2 % |

| Todos los demás | 16 % |

Fuente: Kaiser Family Foundation

Prioridad 1 |

Ampliar la recopilación, notificación y análisis de datos estandarizados |

Prioridad 2 |

Evaluar las causas de las disparidades dentro de los programas de los CMS y abordar las desigualdades en las políticas y operaciones para cerrar las brechas |

Prioridad 3 |

Desarrollar la capacidad de las organizaciones de atención médica y los trabajadores para reducir las desigualdades en materia de salud y atención médica |

Prioridad 4 |

Mejorar el acceso lingüístico, la alfabetización sanitaria y la prestación de servicios culturalmente adaptados |

Prioridad 5 |

Aumentar todas las formas de accesibilidad a los servicios de atención médica y su cobertura |

Figura 4: Número de planes para necesidades especiales (SNP) disponibles

| Elegibles dobles | Enfermedades crónicas o incapacitantes | Institucional | Total | |

| 2010 | 337 | 140 | 68 | 545 |

| 2011 | 262 | 87 | 60 | 409 |

| 2012 | 321 | 113 | 66 | 500 |

| 2013 | 362 | 214 | 68 | 644 |

| 2014 | 351 | 152 | 61 | 564 |

| 2015 | 339 | 152 | 57 | 548 |

| 2016 | 342 | 139 | 69 | 550 |

| 2017 | 373 | 122 | 83 | 578 |

| 2018 | 401 | 132 | 97 | 630 |

| 2019 | 465 | 127 | 125 | 717 |

| 2020 | 540 | 165 | 150 | 855 |

| 2021 | 598 | 203 | 174 | 975 |

| 2022 | 700 | 272 | 184 | 1156 |

| 2023 | 789 | 306 | 189 | 1284 |

| 2024 | 851 | 309 | 173 | 1333 |

Fuente: Kaiser Family Foundation