La inflación de los Estados Unidos sigue mostrando una sorpresa al alza, pues el Índice de Precios al Consumidor alcanzó un 7.9 % en febrero y se ubicó muy por encima de su media a 40 años del 2.8 %. Sumado a la creciente presión por la inflación, la Casa Blanca anunció recientemente una prohibición a las importaciones de energía rusa, y otros países como Canadá y el Reino Unido también han realizado anuncios similares. Aunque los Estados Unidos solo importa el 3 % de su petróleo de Rusia y es un exportador neto de gas natural y carbón, el impacto indirecto de las interrupciones del suministro relacionadas con la invasión de Ucrania podría dar lugar a precios de energía elevados, lo que suma presión adicional a la inflación. El momento no es oportuno, pues la presión de la inflación provocada por los cuellos de botella de la cadena de suministro mundial apenas había comenzado a estabilizarse. Incluso el presidente de la Reserva Federal (Fed), Jerome Powell, mencionó durante la conferencia de prensa del Comité Federal del Mercado Abierto celebrada en marzo que la disminución de la inflación “puede tardar más tiempo del que nos gustaría”. En este comentario sobre el mercado, presentamos las opiniones que tenemos con respecto al petróleo, la inflación y las consecuencias para los inversionistas.

Aspectos técnicos del mercado petrolero

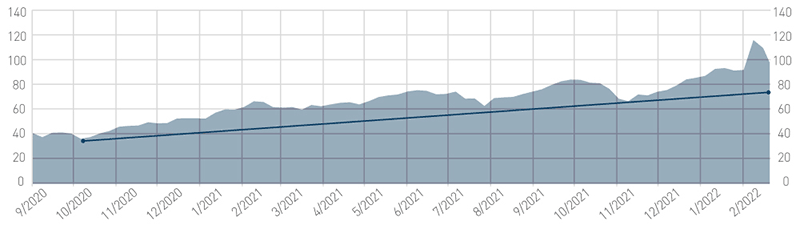

Hace casi dos años, los precios del petróleo eran negativos debido al colapso de la demanda provocada por la pandemia. El entorno actual contrasta fuertemente con ese periodo, pues los inversionistas enfrentan una incertidumbre considerable con respecto a la oferta mundial de petróleo debido a la invasión de Ucrania por parte de Rusia. Sin embargo, creemos que los mercados petroleros pueden estar fijando precios en un escenario excesivamente negativo. Por ejemplo, el precio al contado del petróleo West Texas Intermediate alcanzó su nivel más elevado en 14 años de $125 por barril en 8 de marzo; sin embargo, el precio de los contratos a futuro con seis meses de anticipación fue de tan solo $106. Si bien ambos precios son elevados en comparación con los datos históricos, el diferencial de $19 entre los dos contratos es el más amplio en 15 años. Salvo que haya otro impacto negativo en la oferta de petróleo, no creemos que estos precios elevados sean sostenibles a largo plazo. A corto plazo, nuestro análisis técnico indica que los precios del petróleo podrían mantener una tendencia al alza, generando un periodo prolongado de precios elevados y posiblemente influyendo en el ciclo económico y en el panorama de las ganancias (Figura 1).

Figure 1. West Texas Intermediate Crude Spot Price ($)

Oil prices could fall to $80 per barrel and still be in an uptrend

Al 16/03/2022. Fuente: Bloomberg, L.P.

Consultar la versión accesible de esta tabla.

Aspectos fundamentales del petróleo

La oferta y la demanda de petróleo ha mantenido un equilibrio durante los últimos dos trimestres, ya que los principales productores de petróleo de la OPEP+ (los 13 países de la OPEP y otras 10 naciones productoras de petróleo, incluida Rusia) han mostrado resistencia con respecto a aumentar la producción petrolera en la salida de la pandemia. En la asamblea de la OPEP+ celebrada en 2 de marzo, el grupo reafirmó su incremento de 400,000 barriles de petróleo equivalente por día, incluso ante los posibles problemas de oferta debido al conflicto en Ucrania, pues los miembros pretenden aprovechar los precios más altos del petróleo de los que se tiene registro en 14 años. En caso de que surjan deficiencias de oferta en Rusia, algunos miembros de la OPEP+ quizás no puedan aumentar la oferta si no cuentan con infraestructura viable o si se enfrentan a otras barreras para aumentar la producción (Figura 2). Por ejemplo, tanto Irán como Venezuela necesitarían que se levanten las sanciones, y después la reanudación de la producción tardaría semanas, si no es que meses, para volver a los niveles máximos anteriores. Otros países como Angola y Nigeria han experimentado una reducción en la producción en años recientes debido a su infraestructura deteriorada, lo que supone desafíos para aumentar la producción.

Para las inversiones tradicionales, un mercado a la baja suele definirse como una corrección del 20 %. Según esa misma medida, solo en 2021 el Índice Bloomberg Galaxy Crypto (BGCI) habría sufrido dos de esos periodos. A pesar de esos fuertes descensos, el BGCI obtuvo un rendimiento en el año de más del 150 %. Siguiendo con la comparación con las inversiones tradicionales, un retroceso superior al 50 % sería una señal de colapso económico. Para las criptomonedas, un retroceso de esa magnitud no es más que una caída típica. A lo largo de los cinco años de historia del BGCI, la reducción media del año calendario fue del 59 % y osciló entre el 39 % y el 88 %: la volatilidad de los mercados de criptomoneda no se puede subestimar. En ocasiones, las criptomonedas han producido rendimientos tentadores, pero también conllevan enormes niveles de riesgo.

En lugar de concentrarnos en las fluctuaciones de los precios, abordamos el análisis de las criptomonedas utilizando nuestro marco de proceso de inversión de Ciclo económico – Valoraciones –Técnicas para evaluar la salud del mercado. En cuanto al ciclo económico de las criptomonedas, en lugar de analizar medidas como el crecimiento del PIB, la producción industrial o las ventas minoristas, creemos que el ciclo económico de las criptomonedas se centra en los totalmente importantes efectos de red. Si utilizamos el bitcoin como indicador de los mercados de criptomonedas, el número de usuarios a largo plazo ha aumentado en las últimas semanas, tal y como demuestra el incremento del número de usuarios que poseen bitcoin desde hace al menos un año. Creemos que esto es importante porque indica que la fuerza de la red está aumentando y, por tanto, debería estar menos influenciada por el impacto de los especuladores a corto plazo.

Figura 2. Producción e inventarios de petróleo (millones de barriles diarios)

No se cuenta con la capacidad excedente para disminuir los precios del petróleo

|

Promedio 2018 |

Promedio 2019 |

Promedio 2020 |

Promedio 2021 |

Enero de 2022 |

Crecimiento de 2018 a 2022 |

Capacidad sobrante implícita |

Máximo de 2018 a 2022 |

OCDE |

29.9 |

31.5 |

30.6 |

31.0 |

32.4 |

9% |

0.6 |

33.1 |

EE. UU. |

17.9 |

19.5 |

18.6 |

18.9 |

19.8 |

11% |

1.3 |

20.5 |

Canadá |

5.3 |

5.5 |

5.2 |

5.6 |

5.9 |

10 % |

0.0 |

5.9 |

México |

2.1 |

1.9 |

1.9 |

1.9 |

2.0 |

-5 % |

0.2 |

2.2 |

Otros OCDE |

4.6 |

4.6 |

4.8 |

4.7 |

4.8 |

4 % |

0.2 |

5.0 |

No perteneciente a OCDE |

70.5 |

68.8 |

63.2 |

64.4 |

66.6 |

-6 % |

4.7 |

71.3 |

OPEP |

36.7 |

34.6 |

30.7 |

31.6 |

33.4 |

-9 % |

3.7 |

37.1 |

Rusia |

11.4 |

11.5 |

10.5 |

10.8 |

11.3 |

-1 % |

0.4 |

11.7 |

China |

4.8 |

4.9 |

4.9 |

5.0 |

5.0 |

6 % |

0.0 |

5.1 |

Otros no pertenecientes a OCDE |

17.7 |

17.8 |

17.2 |

17.1 |

16.8 |

-5 % |

-1.5 |

15.3 |

Producción mundial total |

100.4 |

100.3 |

93.8 |

95.4 |

99.0 |

-1 % |

3.2 |

102.2 |

Productores con mayor capacidad sobrante implícita |

||||||||

Arabia Saudita |

10.4 |

9.8 |

9.2 |

9.1 |

9.9 |

-5 % |

1.7 |

11.6 |

Irán |

3.5 |

2.3 |

2.0 |

2.4 |

2.5 |

-29 % |

1.3 |

3.8 |

EE. UU. |

10.9 |

12.3 |

11.3 |

11.2 |

11.6 |

6 % |

1.3 |

13.0 |

Brasil |

3.4 |

3.7 |

3.8 |

3.7 |

3.2 |

-5 % |

1.1 |

4.3 |

Venezuela |

1.4 |

0.8 |

0.5 |

0.6 |

0.7 |

-53 % |

1.0 |

1.6 |

EAU |

2.9 |

3.1 |

2.8 |

2.7 |

2.9 |

-1 % |

0.9 |

3.8 |

Irak |

4.6 |

4.7 |

4.1 |

4.1 |

4.3 |

-6 % |

0.6 |

4.9 |

Angola |

1.6 |

1.4 |

1.2 |

1.1 |

1.1 |

-29 % |

0.5 |

1.6 |

Nigeria |

1.6 |

1.7 |

1.5 |

1.3 |

1.3 |

-20 % |

0.5 |

1.8 |

Kuwait |

2.8 |

2.7 |

2.4 |

2.4 |

2.6 |

-6 % |

0.4 |

3.0 |

Principales productos con capacidad sobrante |

9.3 |

|

||||||

A partir del 03/03/2022. Fuente: International Energy Association, PNC

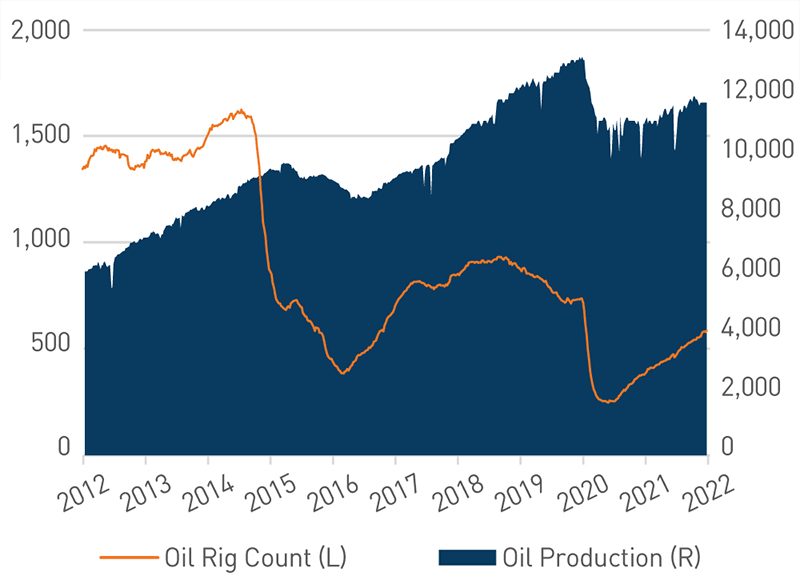

Muchos productores de petróleo estadounidenses han tenido una recuperación lenta después de la pandemia. Más de 100 compañías de energía se declararon en quiebra tan solo en 2020, según datos de Bloomberg. Como resultado, las actividades de perforación y producción se siguen ubicando en un 24 % por debajo de los niveles previos a la pandemia (Figura 3). En el sector de energía del índice S&P 500®, los gastos de capital siguen siendo un 30 % más bajos con respecto a los niveles previos a la pandemia. A pesar de representar el 3 % del índice en términos de capitalización del mercado, el sector de energía normalmente es uno de los sectores más grandes desde la perspectiva de los gastos de capital.

A diferencia de los Estados Unidos, la mayoría de los países europeos son importadores de energía. Por un lado, esto significa que la probabilidad de que se impongan embargos formales a Rusia es bastante baja, pero también significa que esos países tienen opciones limitadas para satisfacer su demanda de energía a partir de fuentes alternativas.

Figura 3. Producción petrolera vs. Recuento de plataformas productoras de los Estados Unidos

El recuento de plataformas productoras sigue ubicándose un 24 % por debajo de los niveles previos a la pandemia

A partir del 14/03/2022. Fuente: Bloomberg, L.P.

Ver la versión accesible de este gráfico.

¿Cuál es el riesgo de las ganancias?

Rumbo a 2022, el panorama de ganancias globales seguía siendo positivo, incluso después de un año sumamente sólido en 2021. Creemos que hay dos motivos primarios por los que las estimaciones de consenso actuales pueden estar en riesgo:

- Uno de los mayores factores esperados que contribuyeron al crecimiento de las ganancias globales fue el sector de energía, con respecto al cual creemos que puede estar ocultando un débil crecimiento de las ganancias en otros sectores.

- En el supuesto de que los precios del petróleo sigan siendo elevados durante gran parte del año y afecten la actividad económica, el ciclo económico podría desacelerarse aún más, lo que provocaría que las revisiones de las ganancias disminuyan en todo el mundo.

Desde esta perspectiva, creemos que las valoraciones correspondientes a los mercados desarrollados internacionales son las que tienen un mayor riesgo debido a los elevados precios del petróleo. La eurozona ya manifestaba señales de una actividad económica en desaceleración previa a la invasión de Ucrania (Figura 4). Por consiguiente, aunque una disminución a corto plazo en el precio del petróleo podría suponer un impulso para los mercados de renta variable en el corto plazo, en nuestra opinión, esto no alteraría el curso de desaceleración del ciclo económico.

Figura 4. Ganancias, márgenes y valoraciones

Los precios elevados del petróleo podrían afectar las revisiones de las ganancias

Índice |

Estimación de consenso de las ganancias para 2022 |

Estimación de consenso de las ganancias para 2022, excluyendo el sector de energía |

Margen operativo de 2021 |

Disminución de relación P/E futura con respecto al nivel máximo de la pandemia |

S&P 500 |

8.8 % |

7.0 % |

16.2 % |

-5.2x |

MSCI World ex-USA |

5.7 % |

3.7 % |

12.7 % |

-3.7x |

MSCI Emerging Markets |

6.7 % |

6.9 %* |

14.1 % |

-4.0x |

*Las ganancias del sector de energía tuvieron un incremento del 275 % en 2021, por lo que al eliminar su tasa de crecimiento negativo de las estimaciones de 2022 se fortalecen las ganancias de los mercados emergentes.

A partir del 14/03/2022. Fuente: FactSet®. FactSet® es una marca registrada de FactSet Research Systems Inc. y sus compañías afiliadas

Por lo tanto, ¿qué debemos hacer en el futuro?

Mientras los riesgos geopolíticos añadan presión a los cuellos de botella existentes de la cadena de suministro y los precios de la energía sigan siendo más altos durante un periodo prolongado, es probable que la inflación siga siendo elevada. En un entorno en el que los precios de las materias primas están aumentando, creemos que hay varias áreas del mercado en las que los inversionistas pueden procurar cobertura contra la presión generada por la inflación.

- Bienes raíces: Durante un periodo de inflación en aumento, tanto los fideicomisos de inversión en bienes raíces (REIT) públicos como las estrategias de bienes raíces privadas deben beneficiarse de las crecientes tasas de capitalización (la tasa de retorno esperada sobre una propiedad de inversión de bienes raíces) y de la generación de flujo de caja derivada de las posibles causas de la inflación.

- Acciones de valor de baja capitalización y capitalización media: Además de superar la ponderación del sector de bienes raíces por un promedio de 800 puntos básicos en relación con el valor de alta capitalización, los índices de valor de más baja capitalización también suelen tener una mayor exposición a los productores de materias primas. El índice de valor de capitalización media S&P 400 y el índice de valor Russell 2000 tienen una ponderación media del 13.1 % para los sectores de energía y materiales, en comparación con el 10.5 % del índice de valor S&P 500. Por lo general, consideramos que el capital de las compañías productoras de materias primas es atractivo cuando los costos de los insumos aumentan. En nuestra opinión, estas compañías se pueden beneficiar, pues sus ingresos suelen aumentar con mayor rapidez que el costo de sus insumos.

- Mercados emergentes: Si bien muchos inversionistas se apresuran a aumentar la exposición directa de las materias primas durante los periodos de inflación creciente, creemos que añadir exposición a las acciones de los mercados emergentes es una buena alternativa. Aunque no esperamos el regreso de un superciclo de las materias primas, la exposición de los mercados emergentes a los países exportadores de materias primas (específicamente en Latinoamérica y el Medio Oriente) puede brindar cobertura en el supuesto de que haya brotes de inflación de corto plazo debido a los precios elevados de las materias primas.

Debido a que todavía falta trazar un campo visual con respecto al final del conflicto en Ucrania, el aspecto humanitario de esta crisis podría tener consecuencias a largo plazo para el mundo en general. Cuanto más duren los riesgos geopolíticos, esperamos que los elevados precios de la energía persistan y que la volatilidad del mercado siga siendo alta. Aunque los datos actuales indican que el crecimiento a futuro será positivo, nos seguimos enfocando en nuestro análisis del ciclo económico para obtener perspectivas de los principales indicadores que pueden indicar un cambio de dirección.

Para obtener más información, por favor, ponte en contacto con tu asesor de PNC.

Versión accesible de los gráficos

Figura 1. Precio al contado del petróleo de West Texas Intermediate ($)

(view chart) Oil prices could fall to $80 per barrel and still be in an uptrend

Fecha |

Precio por barril del petróleo de West Texas Intermediate |

02/10/2020 |

37.05 |

04/12/2020 |

46.26 |

05/02/2021 |

56.85 |

02/04/2021 |

61.45 |

04/06/2021 |

69.62 |

06/08/2021 |

68.28 |

01/10/2021 |

75.88 |

03/12/2021 |

66.26 |

07/01/2022 |

78.9 |

04/03/2022 |

115.68 |

Al 16/03/2022 | Fuente: Bloomberg, L.P.

Figura 3. Producción petrolera vs. Recuento de plataformas productoras de los Estados Unidos

(ver gráfico) El recuento de plataformas productoras sigue ubicándose un 24 % por debajo de los niveles previos a la pandemia

Fecha |

Recuento de plataformas productoras |

Producción petrolera |

23/03/2012 |

1313 |

5821.00 |

01/03/2013 |

1333 |

7093.00 |

07/03/2014 |

1443 |

8182.00 |

06/03/2015 |

922 |

9366.00 |

04/03/2016 |

392 |

9078.00 |

03/03/2017 |

609 |

9088.00 |

02/03/2018 |

800 |

10369.00 |

01/03/2019 |

843 |

12100.00 |

06/03/2020 |

682 |

13000.00 |

05/03/2021 |

310 |

10900.00 |

11/03/2022 |

527 |

11600.00 |

Al 14/03/2022 | Fuente: Bloomberg, L.P.