En décadas recientes, Estados Unidos ha acumulado un déficit federal que actualmente se ubica a la par de los niveles que normalmente se observan en las recesiones. Del mismo modo, los niveles de la deuda federal también han aumentado considerablemente. Hasta este momento, los mercados financieros han ignorado en gran medida las preocupaciones referentes a estos balances crecientes, aparte de los breves periodos de consternación con respecto a los límites del techo de deuda y las reducciones de categoría del puntaje de crédito. Sin embargo, se espera que estos asuntos pronto vuelvan a cobrar notoriedad, considerando la próxima elección presidencial y el vencimiento de la suspensión del límite de deuda, que está prevista para enero de 2025. En esta publicación, analizamos las consecuencias de alto nivel de los niveles actuales de deuda y déficit y lo que estos significan para los inversionistas a largo plazo.

¿Cómo se llegó a esta situación?

Según la Oficina de Presupuesto del Congreso (CBO, por sus siglas en inglés), el déficit crecerá del equivalente del 5.6 % del producto interno bruto en 2024 al 6.1 % en 2034 (Figura 1). Además, se prevé que los niveles de deuda federal aumenten del 99 % del producto interno bruto al 116 % durante el mismo periodo. Las causas de estos cuantiosos balances son innumerables, aunque los efectos de la intervención del gobierno durante la crisis financiera global y la pandemia de COVID-19 complicaron su trayectoria de crecimiento.

Figura 1. Sobrante/déficit del presupuesto federal de EE. UU. (% del PIB)

El déficit se ubica a la par de los niveles que normalmente se observan en las recesiones.

Al 01/31/2024. Fuente: Bloomberg, L.P.

Ver la versión accesible de este gráfico.

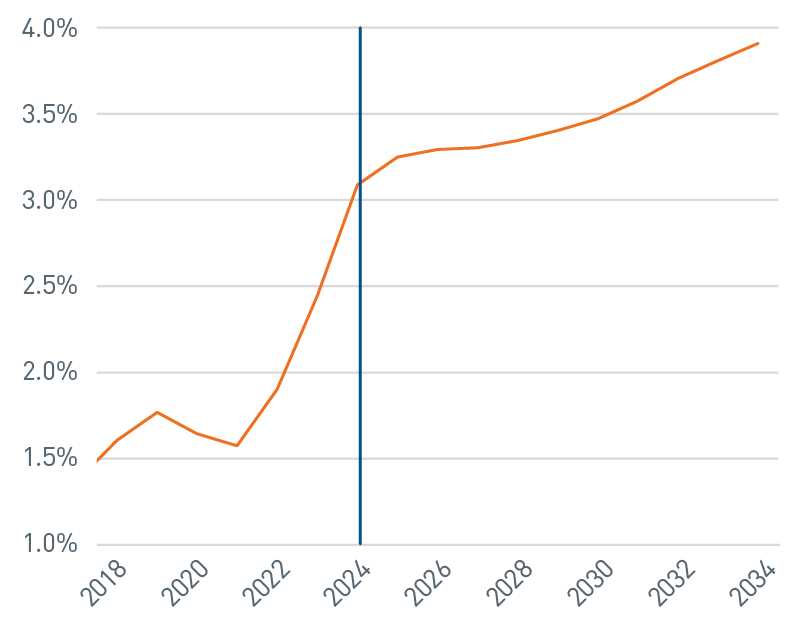

Hasta principios de 2021, el gobierno había sido capaz de ayudar a autofinanciarse mediante la emisión de deuda con tasas de interés ultra bajas. Hoy en día, con el aumento de la inflación posterior a la pandemia y la respuesta proporcional de la política monetaria de parte de la Reserva Federal (Fed), la capacidad actual del gobierno para administrar su deuda con tasas de interés más altas está en duda (Figura 2).

Figura 2 . Desembolso de pagos de interés históricos y proyectados netos de EE. UU. como % del producto interno bruto según la Oficina de Presupuesto del Congreso

Se prevé que los pagos de intereses aumenten drásticamente respecto del nivel histórico.

Al 02/07/2024. Fuente: CBO

Ver la versión accesible de este gráfico.

Las deudas y los déficits crecientes no son exclusivos de Estados Unidos, pues son un fenómeno global. En efecto, otros gobiernos han enfrentado desembolsos adicionales, una vez más, debido a la crisis financiera global, la pandemia y otras rachas de gastos episódicas, que no fueron compensados con el incremento correspondiente de los ingresos en medio de un crecimiento estructural más bajo.

En nuestra opinión, Estados Unidos se encuentra en una situación relativamente mejor para administrar y cumplir sus obligaciones de deuda, lo que se refleja en su puntaje de crédito que tiene un grado de inversión continua. Además, el dólar estadounidense sigue siendo la potencia de moneda dominante a nivel mundial en los ámbitos de comercio, financiamiento y reserva. Desde una perspectiva general, creemos que Estados Unidos además recibe un sólido apoyo de sus profundos mercados de capitales, la innovación constante y la atracción de talentos y flujos de inversión hacia su economía dinámica.

Consecuencias para los mercados financieros

La demanda del mercado financiero en cuanto a la deuda del gobierno de Estados Unidos tiene un sólido apoyo debido al entorno de rendimiento elevado, lo que supone una variedad de consecuencias para los inversionistas accionarios y de renta fija. Dado que los rendimientos han aumentado, los compradores anteriores y las fuentes de demanda de deuda de Estados Unidos, tales como los titulares extranjeros y la Fed (como parte de la flexibilización cuantitativa), han sido reemplazados por compradores que son más sensibles a los precios y se distribuyen a lo largo de la curva de rendimiento. La demanda de deuda de vencimiento a más corto plazo ha aumentado entre los inversionistas, después de haber tenido rendimientos casi nulos durante más de una década. El Departamento del Tesoro de Estados Unidos ha forzado la demanda de valores a corto plazo mediante el aumento de la oferta. Asimismo, la demanda de deuda de vencimiento a más largo plazo también ha aumentado. Los inversionistas institucionales, como las compañías de seguros y los fondos de pensiones, ahora tienen una mayor flexibilidad para invertir en deudas con vencimiento a más largo plazo para emparejarse con sus obligaciones futuras previstas, lo cual reduce su necesidad de asumir un nivel alto de riesgo como en el pasado, ya sea en los mercados accionaros o en renta fija de alto rendimiento.

Considerando el mayor enfoque que se da al financiamiento del déficit de la nación, este conjunto creciente de inversionistas que son más sensibles a los precios ha generado una mayor atención hacia los anuncios de refinanciamiento trimestrales del Departamento del Tesoro de Estados Unidos. Mientras los mercados intentan prever cuáles son los rendimientos que satisfarán la demanda esperada de valores del gobierno de Estados Unidos, ha añadido volatilidad a lo que anteriormente era un ejercicio habitual. Además de la mayor volatilidad, las expectativas de emisión de una deuda más alta para cubrir el déficit creciente están ejerciendo una mayor presión en la prima por plazo, lo que representa la compensación adicional que los inversionistas esperan ante las incógnitas relacionadas con el hecho de tener una deuda a más largo plazo y, por consiguiente, un mayor aumento en los rendimientos.

Un posible efecto del cual seguimos al tanto es si los mayores rendimientos de los valores del gobierno “desplazarán” a los emisores de deuda corporativa, obligándolos a aumentar los rendimientos de las deudas cuya emisión realicen para su autofinanciamiento. Este no es el caso actualmente, ya que el crédito corporativo se cotiza conforme a diferenciales ajustados en comparación con los niveles históricos. Los emisores corporativos han recibido ayuda de los sólidos fundamentales, aunque también por el hecho de que ofrecen rendimientos totales elevados en comparación con los niveles históricos recientes.

En resumen

A medida que nos acercamos al día de las elecciones y al vencimiento del techo de deuda en enero de 2025, se espera un mayor alboroto en relación con la deuda y el déficit. Sin embargo, consideramos que cualquier efecto tendrá una corta duración. Debido a que nuestro proceso de inversión se inclina a favor de los horizontes de inversión a largo plazo, el déficit y el saldo adeudado de Estados Unidos aún no influyen en el posicionamiento de nuestra asignación de activos.

Versión accesible de los gráficos

Gráfico 1. Sobrante/déficit del presupuesto federal de EE. UU. (% del PIB)

El déficit se ubica a la par de los niveles que normalmente se observan en las recesiones.

Fecha |

Sobrante/déficit total anual del presupuesto federal del Departamento del Tesoro de EE. UU. (% del PIB) |

Promedio a 40 años |

Recesión de EE. UU. |

04/30/2023 |

-7.2 % |

-3.8 % |

No |

04/30/2022 |

-4.7 % |

-3.8 % |

No |

04/30/2021 |

-15.4 % |

-3.8 % |

No |

04/30/2020 |

-9.7 % |

-3.8 % |

Sí |

04/30/2019 |

-4.3 % |

-3.8 % |

No |

04/30/2018 |

-3.4 % |

-3.8 % |

No |

04/30/2017 |

-3.0 % |

-3.8 % |

No |

04/30/2016 |

-2.7 % |

-3.8 % |

No |

04/30/2015 |

-2.5% |

-3.8 % |

No |

04/30/2014 |

-2.8 % |

-3.8 % |

No |

04/30/2013 |

-5.1 % |

-3.8 % |

No |

04/30/2012 |

-7.1 % |

-3.8 % |

No |

04/30/2011 |

-8.8 % |

-3.8 % |

No |

04/30/2010 |

-9.4 % |

-3.8 % |

No |

04/30/2009 |

-7.7 % |

-3.8 % |

Sí |

04/30/2008 |

-1.6% |

-3.8 % |

Sí |

A partir del 01/31/2024. Fuente: Bloomberg, L.P.

Figura 2: Desembolso de pagos de interés históricos y proyectados netos de EE. UU. como % del PIB según la CBO

Se prevé que los pagos de intereses aumenten drásticamente respecto del nivel histórico

Fecha |

Desembolso de pagos de interés históricos y proyectados netos de EE. UU. según la Oficina de Presupuesto del Congreso |

12/31/2034 |

3.9 |

12/31/2032 |

3.7 |

12/31/2030 |

3.5 |

12/31/2028 |

3.3 |

12/31/2026 |

3.3 |

12/31/2024 |

3.1 |

12/31/2022 |

1.9 |

12/31/2020 |

1.6 |

12/31/2018 |

1.6 |

A partir del 02/07/2024. Fuente: CBO.