Los inversionistas monitorean el conflicto creciente en el mar Rojo. Las preocupaciones relativas a la región comercial marítima ubicada en el Medio Oriente han sido indicadores de alerta desde mediados de noviembre, pues los rebeldes hutíes respaldados por Irán comenzaron a atacar barcos que navegan a través del estrecho de Bab el Mandeb, un cuello de botella estrecho y estratégico para la navegación. En una época en la que parece que las cadenas de suministro prácticamente se han normalizado después de las severas interrupciones relacionadas con la pandemia, hay quienes se preguntan si este conflicto actual avivará las llamas de la inflación al provocar la escasez de bienes importantes y tendrá un impacto sustancial en la economía global. Por ahora, creemos que la situación no generará un extenso incremento de la presión en la inflación, aunque merece una atención continua.

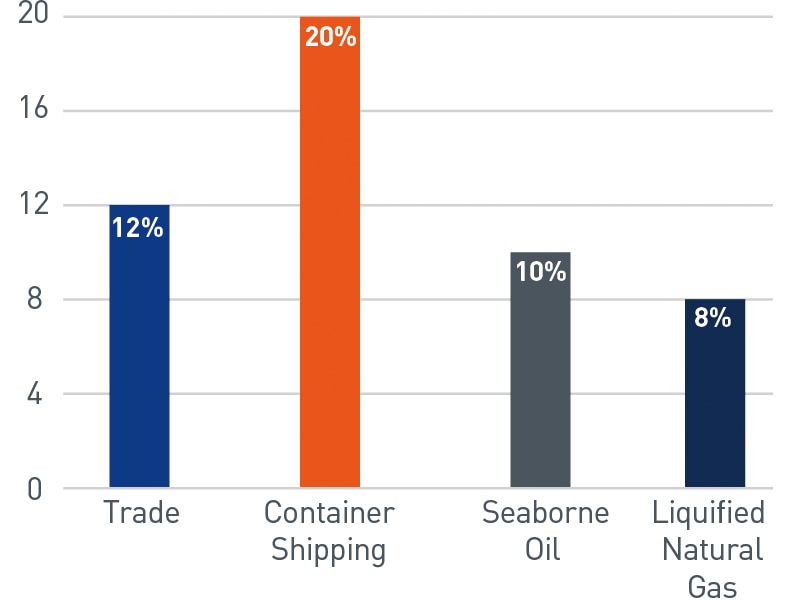

Desde que los ataques iniciales comenzaron a finales de 2023, se ha producido un impacto sustancial en el envío de contenedores en la región. En general, la región del mar Rojo representa el 12 % del comercio global.

Figura 1. Participación del mercado global total (%)

El mar Rojo es una importante ruta comercial marítima.

Al 31/12/2023. Fuente: Bloomberg L.P.

Ver la versión accesible de este gráfico.

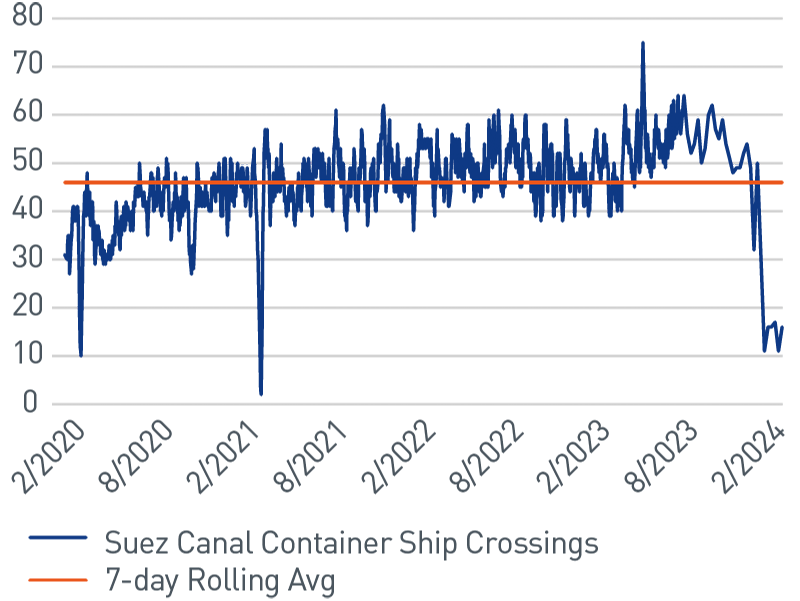

El volumen de bienes transportados en contenedores que normalmente navegan a través del estrecho de Bab el Mandeb atravesando el Canal de Suez para llegar al Mediterráneo ha caído considerablemente, ya que el tráfico de contenedores ha disminuido en un 85 % y los costos de envío han tenido un aumento del 200 % al 300 %.

Figura 2. Tráfico de barcos de contenedores en el Canal de Suez.

El número de embarcaciones de contenedores que viajan a través del Canal de Suez se ha desplomado.

Al 04/02/2024. Fuente: Bloomberg L.P.

Ver la versión accesible de este gráfico.

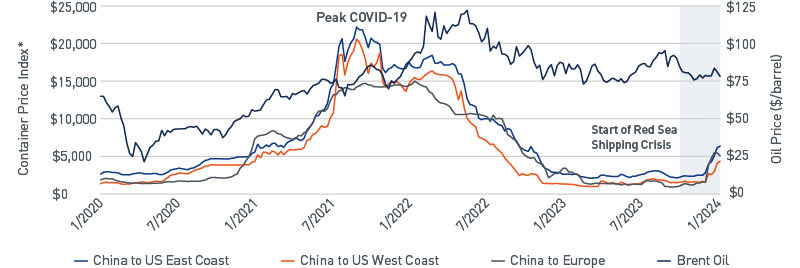

Los barcos de contenedores se han visto obligados a rodear el Cabo de Buena Esperanza en Sudáfrica, lo que suma entre 10 y 14 días y un recargo estimado de $250,000 en combustible por viaje, según datos de Bloomberg.

A diferencia de los envíos en contenedores, muchos transportistas de materias secas y barcos con cisternas que transportan diferentes materias primas siguen operando en la región. La principal diferencia es que un porcentaje tan alto como el 60 % de los barcos petroleros que pasan por el estrecho no pertenecen a naciones occidentales y transportan petróleo de Rusia. Dado que Rusia es un aliado de Irán, dichos barcos han estado exentos. Esto explica en parte por qué el impacto en los precios del petróleo ha seguido siendo moderado desde que iniciaron los ataques.

Los precios del petróleo se mantienen estables, mientras que los costos de envío han aumentado.

Un factor que suma a los desafíos del comercio global son las actuales restricciones por sequía en otro importante canal de transporte, el Canal de Panamá. Los bajos niveles de agua han limitado considerablemente el número de barcos grandes que atraviesan la ruta comercial, lo que genera una presión incremental en las cadenas de suministro. Este cuello de botella ha provocado que las embarcaciones procedentes de Asia con destino a los puertos de la costa este y la costa del golfo de los Estados Unidos, que previamente se desviaban del Canal de Suez, cambien de ruta y realicen un viaje más largo alrededor de África.

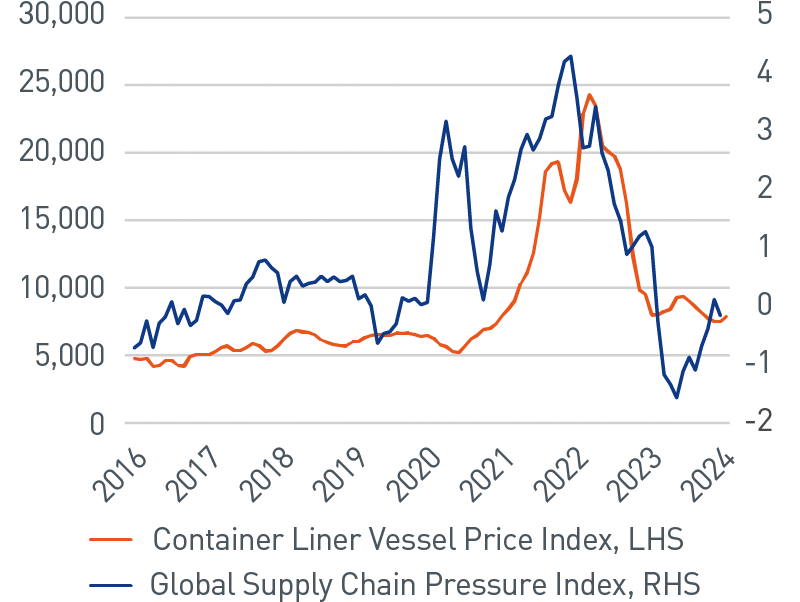

Si bien se debe examinar cualquier limitación del comercio global, en particular cuando la inflación de la era de la pandemia sigue latente en la mente de muchas personas, creemos que hay ciertos matices cruciales con respecto a esta situación que están ayudando a disminuir el impacto en la inflación hasta este momento. A diferencia del periodo de la pandemia, el entorno actual se está beneficiando de una amplia capacidad excedente de la flotilla de contenedores, niveles sanos de inventario y mercados laborales sólidos.

Figura 4. Índice de presión de la cadena de suministro y precios de embarcaciones de contenedores

Las cadenas de suministro parecen estar en mejores condiciones que durante la pandemia.

Índice de precios de embarcaciones de contenedores al 31/01/2024. Índice de la cadena de suministro global a diciembre de 2023. Fuente: Bloomberg L.P.

Además, no se prevé que se genere un impacto sustancial a corto plazo en los precios, ya que el transporte por lo general solo representa una pequeña parte de los costos de los bienes, y la mayoría de los costos de envío se rigen por contratos a largo plazo. Si bien el incremento de los costos de envío presenta una mínima presión al alza sobre los precios, creemos que dicho incremento se puede trasladar a los consumidores sin generar un impacto importante. En nuestra opinión, los efectos probablemente tendrán una mayor repercusión en las industrias en las que la escasez aún no se ha normalizado por completo respecto de la época de la pandemia.

Aunque el efecto general en los costos de envío probablemente será global, la escasez de bienes podría experimentar una concentración de carácter más regional. El riesgo de escasez es más intenso en Europa debido a su geografía y a la falta de rutas alternativas más cortas entre Asia y el Mediterráneo. Por ejemplo, en los Estados Unidos, la ruta transpacífica de Asia a la costa oeste sigue siendo una opción, pese a la posibilidad de congestión de los puertos.

El impacto en la inflación está contenido, por el momento

Versión accesible de los gráficos

Gráfico 1. Participación del mercado global total (%)

El mar Rojo es una importante ruta comercial marítima.

Participación de comercio global |

12 % |

Participación de envíos en contenedores totales |

20 % |

Participación de petróleo total transportado por mar |

10 % |

Participación de LNG |

8% |

Al 31/12/2023. Fuente: Bloomberg L.P.

Figura 2: Tráfico de barcos de contenedores en el canal de Suez

El número de embarcaciones de contenedores que viajan a través del canal de Suez se ha desplomado.

Fecha |

Cruce de barcos de contenedores en el canal de Suez |

Media móvil a 7 días |

01/03/2020 |

31 |

46 |

01/08/2020 |

44 |

46 |

01/02/2021 |

43 |

46 |

01/08/2021 |

46 |

46 |

01/08/2021 |

46 |

46 |

01/02/2022 |

49 |

46 |

01/08/2022 |

49 |

46 |

01/02/2023 |

52 |

46 |

06/08/2023 |

52 |

46 |

04/02/2024 |

16 |

46 |

Los precios del petróleo se mantienen estables, mientras que los costos de envío han aumentado.

Fecha |

De China a la costa este de EE. UU. |

De China a la costa oeste de EE. UU. |

De China a Europa |

Petróleo Brent |

04/02/2024 |

6372 |

4367 |

5097 |

78.06 |

06/08/2023 |

2667 |

1672 |

1655 |

86.81 |

05/02/2023 |

2652 |

1307 |

2920 |

86.39 |

07/08/2022 |

9885 |

6632 |

10463 |

98.15 |

06/02/2022 |

16745 |

15218 |

14728 |

94.44 |

01/08/2021 |

19620 |

18346 |

13706 |

70.7 |

07/02/2021 |

6515 |

5532 |

7939 |

62.43 |

02/08/2020 |

3232 |

2672 |

1679 |

44.4 |

02/02/2020 |

2856 |

1519 |

2051 |

54.47 |

*Se basa en el índice Freightos Baltic, que proporciona los índices de contenedores de 40 pies para los fletes marítimos de los transportistas, exportadores y transitarios de cargas globales. A partir del 04/02/2024. Fuente: Bloomberg L.P.

Figura 4: Índice de presión de la cadena de suministro y precios de embarcaciones de contenedores

Las cadenas de suministro parecen estar en mejores condiciones que durante la pandemia.

Fecha |

Índice de presión de la cadena de suministro global |

Índice de precios de embarcaciones trasatlánticas de contenedores |

30/01/2024 |

- |

7863.61 |

28/02/2023 |

-0.27 |

8001.31 |

28/02/2022 |

2.75 |

22925.47 |

28/02/2021 |

1.9 |

8453.4 |

29/02/2020 |

1.2 |

6251.34 |

28/02/2019 |

0.14 |

6040.45 |

28/02/2018 |

0.08 |

6185.71 |

28/02/2017 |

0.18 |

5083.01 |

29/02/2016 |

-0.71 |

4772.73 |

Índice de precios de embarcaciones de contenedores al 31/01/2024. Índice de la cadena de suministro global a diciembre de 2023. Fuente: Bloomberg L.P.